- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибки в заполнении КС-2

Подборка наиболее важных документов по запросу Ошибки в заполнении КС-2 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Путеводитель по судебной практике. Подряд. Общие положения«…Довод о том, что суды ошибочно не приняли во внимание направление актов формы N КС-2 и справки формы N КС-3 на общую сумму 9 767 227 рублей (получены компанией 20.01.2010) и, как следствие, обязанность ответчика по оплате денежной суммы, заявленной в исковом требовании, несостоятелен. Компания в письме от 25.01.2010 указала, что указанные акты содержат абстрактные показатели и не отражают объем выполненных работ. Обществу предложено представить надлежаще оформленные акты и произвести сдачу работ на основании условий договора. Оценив названные доказательства по правилам, установленным статьей 71 Арбитражного процессуального кодекса Российской Федерации, суды пришли к выводу о том, что общество не доказало факт выполнения работ. Составленные истцом в одностороннем порядке документы о приемке выполненных работ и их стоимости оформлены с нарушением установленного законом порядка (статьи 720 и 753 Кодекса), поскольку доказательства, подтверждающие извещение компании о начале приемки работ, не представлены, сведения о присутствии при составлении данных документов представителей ответчика в деле отсутствуют.

Готовое решение: В каком порядке осуществляется приемка работ по договору строительного подряда

(КонсультантПлюс, 2023)Закон не предусматривает составление актов приемки по форме КС-2 с минусовыми суммами. Однако на практике может возникнуть необходимость скорректировать объемы и стоимость уже принятых работ, в том числе в сторону уменьшения. С этой целью можно составить так называемый корректировочный КС-2. Например, чтобы устранить ошибочное повторное отражение передачи тех работ, которые уже были приняты заказчиком. Или если по ошибке учтены работы, ранее исключенные из проектно-сметной документации.

Нормативные акты

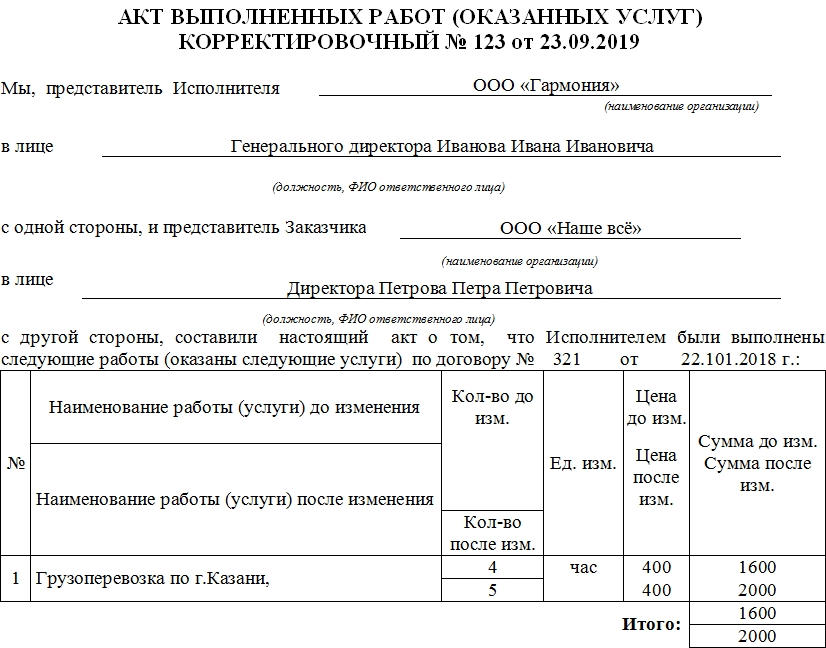

Корректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

ФАЙЛЫ

Скачать пустой бланк корректировочного акта выполненных работ .docСкачать образец корректировочного акта выполненных работ .doc

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

- Наименование и номер акта. Последний необходим для регистрации в журнале входящей документации деловых партнеров.

- Наименование исполнителя.

- ИНН, КПП, адрес организации.

- Порядковый номер.

- Название товара или предоставленной услуги.

- Единица измерения товара или услуги. Под каждое наименование отводится отдельная строка таблицы.

- Количество.

- Цена за единицу.

- Общая стоимость предоставленных услуг либо проданного товара.

- Отметка об отсутствии претензий по качеству и срокам поставки от заказчика. Стандартная формулировка, неизменная для всей подобной документации. Заказчик, подписывая корректировочный акт выполненных работ, выражает согласие с тем, что указанные в бумаге данные совпадают с реальным положением дел, а также получатель удостоверился в том, что не имеет претензий относительно качества, количества товара или услуги и времени поступления.

В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Налоги

Если происходит исправление тех актов, которые уже были учтены в сданной налоговой декларации, то необходимо будет все их корректировать. Для этого после создания корректировочного акта в налоговый орган по месту регистрации компании нужно направить уточненные налоговые декларации. В них указывается верная информация. Из правильной суммы высчитываются причитающиеся с организации налоги. Она их уплачивает в полном объеме и пенни на различие сумм.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

Виды актов

Способов скорректировать первоначальные данные существует несколько:

- Указать полную стоимость исправления. То есть в бумаге содержатся две цифры: новая и старая.

- Указать разницу в показателях. То есть в акте содержится старая сумма, сумма корректировки и прописывается, в какую сторону корректировка производится.

- Указать новую сумму, сумму корректировки, также сторону, в которую первоначальная цифра изменилась.

Наиболее практичными являются первый и второй вариант, но организация вправе использовать любую форму корректировочного акта выполненных работ. Главное, чтобы она была отражена в учетной политике.

Приемка товара: зачем нужен акт расхождения и как его правильно составить

Сотрудники склада или розничного магазина часто сталкиваются с несоответствием данных во время приемки товара — недостачей, излишком, расхождением в наименованиях и так далее. Они выявляют ошибку при отгрузке, на этапе взвешивания или визуальной проверки. Там, где ведется учет на бумаге, часто просто зачеркивают одну цифру и вписывают вместо нее другую. Это приводит к несоответствиям при формировании отчетов. Но на этом этапе уже никто не вспомнит, по какой причине возникла ошибка. В то же время, даже небольшая недостача при каждой приемке товара может вылиться в серьезные финансовые потери для бизнеса.

Проблема решается составлением акта расхождения еще на этапе отгрузки товара в присутствии водителя, который его доставил. Этот документ — юридическое основание для выставления претензий поставщику. Рассказываем, как его правильно составить.

За 5 минут подберем ПО для автоматизации товароучета.

Оставьте заявку и получите консультацию.

Правила составления акта расхождения

Акт расхождения оформляют по ф. ТОРГ-2 (для отечественных товаров) или ТОРГ-3 (если выявлены несоответствия во время приемки продукции иностранного происхождения). Это рекомендованная унифицированная форма первичного документа, но она необязательна к применению. Руководитель предприятия вправе разработать свой бланк. Акт расхождения можно заполнить вручную (шариковой ручкой) либо на компьютере (распечатывают после внесения данных в электронную форму документа). Нужное количество экземпляров:

- по ф. ТОРГ-2 — четыре;

- по ф. ТОРГ-3 — пять.

При обнаружении несоответствий сотрудник, осуществляющий приемку товара, приостанавливает отгрузку и извещает об ошибке поставщика или экспедитора. Акт расхождения составляют члены комиссии и специалист организации, на которую возложена ответственность по проведению экспертизы. Обязательно присутствие представителей с обеих сторон.

Как составить акт расхождения по ф. ТОРГ-2: подробная инструкция

Акт расхождения оформляется отдельно по каждому поставщику и партии товара, которая числится в одном транспортном документе. Документ по форме ТОРГ-2 состоит из 4 страниц. Рассмотрим подробно, как их заполнить.

Первая страница

На первой странице содержатся ключевые реквизиты компании-получателя. Все они должны совпадать с данными в учредительных документах. Первые строки заполняет руководитель компании, принимающей груз. Он указывает:

- код по ОКУД (Общероссийскому классификатору управленческой документации, для акта расхождения — 0330202);

- код по ОКПО (восьми- или десятизначный номер юридического лица либо ИП, указан в бухгалтерских документах);

- наименование организации, адрес, номер телефона;

- структурное подразделение;

- код ОКДП (согласно Общероссийскому классификатору продукции по видам экономической деятельности);

- основание для составления акта (приказ или распоряжение, его номер);

- дату заполнения документа;

- должность, ставит подпись (с расшифровкой: фамилией и инициалами);

- порядковый номер документа.

Далее нужно внести следующие данные:

- информацию о фактическом месте приемки товара (полный адрес предприятия, где происходит отгрузка);

- дату обнаружения несоответствий;

- наименование, номер и дату формирования сопроводительного документа, с которым выявлены расхождения (например, «Транспортная накладная от 20.08.2021 № 23658»);

- способ уведомления контрагента (телеграмма, факт и так далее, номер и дату документа);

- реквизиты грузоотправителя, производителя, страховой компании и поставщика (наименование, адрес, номер телефона);

- номер и дату договора (контракта) на поставку товара;

- номера коммерческого акта, счета-фактуры, дату их формирования;

- данные ветсвидетельства (если производится отгрузка сельскохозяйственного товара);

- способ доставки (вид транспортного средства);

- реквизиты ж.-д. накладной (при доставке товара соответствующим видом транспорта);

- дату отправки груза;

- наименование станции отправления или склада отправителя;

- дату и время поступления, начала разгрузки, приемки товара на территории получателя.

Информация, о которой идет речь в последнем пункте, представлена в виде таблицы. В ней отмечены все этапы перемещения груза с точностью до минуты.

Вторая страница

На второй странице акта расхождения — три таблицы:

- В первой отражают информацию о состоянии автофургонов, вагонов, которые были использованы для перевозки груза. Представить описание пломб транспорта, упаковочных ярлыков, отправительской маркировки (все данные должны соответствовать информации в сопроводительных транспортных документах).

- Фактические сведения о поступившем товаре, транспорте, упаковке и т. д., полученные в результате проверки во время приемки. Во второй таблице указываются расхождения.

- Подробные данные о грузе: наименование, единицы измерения, количество (масса), цена за единицу продукции, общая стоимость и прочее.

В последней таблице для каждого вида товара выделена отдельная строка.

Расскажем, как в «1С» составить акт расхождения! Консультации 24/7.

Оставьте заявку и получите консультацию.

Третья страница

На этой странице акта расхождения по ф. ТОРГ-2 перечисляют:

- условия хранения продукции до вскрытия на складе получателя и при разгрузке (допустимая температура и влажность);

- состояние тары, маркировку мест, товара и тары в момент визуального осмотра;

- содержание наружной маркировки тары и другие данные, на основании которых можно сделать выводы о том, в чьей упаковке представлен товар (производителя или отправителя);

- дату вскрытия упаковки;

- сведения об организации, которая взвесила и опломбировала продукцию после отгрузки, исправности пломб и их соответствие товаросопроводительным документам;

- порядок отбора товара для выборочной проверки с указанием ГОСТ, особых условий поставки по договору, основание проверки.

Ниже размещена таблица, куда нужно внести данные о параметрах груза (артикул, количество, цену, сорт) в момент приемки. Также указывается информация о браке или бое, если они есть. Вносятся сведения о выявленных отклонениях (недостаче или излишке), номер паспорта (например, «Сертификат соответствия № 12/2021 от 19.08.2021»).

Четвертая страница

На четвертой странице акта расхождения отражают данные о фактическом количестве продукции, месте и методе проведения проверки (путем взвешивания, обмера и т. д.). Указываются сведения об исправности весоизмерительных приборов (например, «Весы электронные TB-S-200.2, 2012 г. Исправны»). Вносят информацию о характере расхождений («при взвешивании обнаружен недовес»), заключение комиссии с требованиями («предъявить претензию поставщику ООО «Торговый дом «Альфа» на сумму недостачи — 2 000 рублей»).

Ниже включают сведения о членах комиссии и представителе компании-поставщика. Акт подписывают главный бухгалтер и участник со стороны грузоотправителя. Последняя строка — решение руководителя компании-получателя (предъявление претензии).

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Отличия актов расхождения по ф. ТОРГ-2 и ТОРГ-3

Если расхождения обнаружены при приемке товара отечественного производителя, составляют акт по форме ТОРГ-2. Когда несоответствия обнаружены при доставке продукции иностранного происхождения, оформляют документ по ф. ТОРГ-3. В отличие от акта по первой форме, он состоит из трех страниц:

- Титульного листа. Там, как и в случае с товарами отечественного производства, отражены реквизиты компании.

- На второй странице — таблица с данными о продукции: наименование, количество, код по ОКЕИ и т. д. Указывают сведения, которые числятся в сопроводительных документах и фактические (после проверки во время приемки). Вносится информация о браке и бое (если есть), расхождениях (излишек или недостача).

- Третья страница заполняется, если не требуется экспертиза. Там содержится заключение комиссии о причинах обнаруженных расхождений.

Документ подписывают председатель и члены комиссии (с указанием должностей), компетентный представитель незаинтересованной компании (торгового отдела).

Преимущества автоматизации товарооборота

Несмотря на то, что акт расхождения можно заполнить вручную, программы для автоматизации товарооборота позволяют сделать это быстрее и минимизировать количество ошибок из-за человеческого фактора. После составления акта в электронной форме необходимое количество товара автоматически поступает на баланс предприятия, а продукция, в отношении которой выявлены несоответствия, добавляется в накладную для возврата поставщику.

Форма документа в электронном виде закреплена Приказом ФНС России от 27.08.2019 № ММВ-7-15/423@. Взаимодействие с контрагентом в цифровом формате требует подключения к электронному документообороту и получения КЭП. Предлагаем «Платформу ЭДО» — сервис, предназначенный для участников рынка, работающих с любым видом товаров (в том числе, подлежащих обязательной маркировке). Годовая лицензия включает бесплатную работу со входящими и тарифицированную — с исходящими документами.

Новый формат акта расхождения предоставляет бизнесу больше возможностей, чем его бумажный аналог. На практике работа через ЭДО влечет за собой изменение бизнес-процессов внутри компании. Этого не стоит бояться. Перемены только к лучшему. Как минимум это сокращение затрат и упрощение взаимодействия с клиентами, что всегда в приоритете у бизнеса.

Проект по автоматизации товарного учета под ключ.

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

Другие статьи

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г.

Содержание журнала № 14 за 2018 г.

Большинство первичных документов можно исправлять. В начале этого года налоговая служба внесла смуту, заявив, что существует лишь один допустимый способ исправления первички. А спустя несколько месяцев ФНС сама же себя и поправила.

Исправляем ошибки в первичных документах

Какие первичные документы исправлять можно, а какие — нет

Не подлежат исправлению кассовые и банковские документып. 4.7 Указания ЦБ от 11.03.2014 № 3210-У; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н:

•приходный кассовый ордер (форма № КО-1);

•расходный кассовый ордер (форма № КО-2);

•платежные поручения и иные банковские документы.

Если в таком документе допущена ошибка, то надо составить новый. Отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Следовательно, в них возможны исправления.

Также не допускается внесение исправлений в БСО, выдаваемые вместо чеков ККТп. 10 Положения, утв. Постановлением Правительства от 06.05.2008 № 359.

В остальных первичных учетных документах ошибки исправлять можно. Но исправление должно быть заверено лицами, которые изначально подписали исправляемый документ, с указанием фамилий и инициалов. Также должна быть указана дата внесения исправленийч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Если же работник, подписавший первоначальный документ, уже уволился, исправления визирует либо руководитель организации, либо другой сотрудник, уполномоченный на подписание таких документов.

Однако не все ошибки нужно исправлять. Так, Минфин считает, что несущественные ошибки и опечатки, обнаруженные в первичных документах, вообще можно не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д.ч. 2 ст. 9 Закона № 402-ФЗ Наличие несущественных ошибок в первичке не препятствует признанию соответствующих расходов как в бухгалтерском, так и в налоговом учетеПисьмо Минфина от 04.02.2015 № 03-03-10/4547 (направлено Письмом ФНС от 12.02.2015 № ГД-4-3/2104@).

![]()

Справка

Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила. Независимо от того, каким способом вы исправили ошибку, допущенную в первичном документе на реализацию товаров (работ, услуг), для исправления ошибки в счете-фактуреподп. «б» п. 1, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137:

•составляется новый, исправленный счет-фактура с тем же номером и датой;

•в строке 1а «ИСПРАВЛЕНИЕ № ___ от «__» ___________» указываются, соответственно, номер и дата исправления;

•в графы и строки счета-фактуры, в которых были допущены ошибки, вносятся верные данные;

•остальные графы и строки исправленного счета-фактуры заполняются так же, как и первоначального.

Правила исправления первички

В Законе о бухучете нет четкого порядка внесения исправлений в первичные учетные документы. В январе 2018 г. ФНС в своем Письме разъяснила, что если в первичном документе, принятом к бухучету, обнаружена ошибка, то нельзя ее исправить, заменив первичный учетный документ новымПисьмо ФНС от 12.01.2018 № СД-4-3/264. Исходя из этого Письма многие сделали вывод, что налоговая служба признает лишь один способ исправления первички — традиционный (иногда называемый корректурным).

Напомним, при традиционном способе исправления вносятся непосредственно в документ, в котором обнаружена ошибка. Неправильные данные зачеркиваются, вписываются верные. Затем ставятся дата, надпись «Исправлено». Исправления должны заверить лица, подписавшие первоначальный документразд. 4 Положения, утв. Минфином СССР от 29.07.83 № 105; ч. 7 ст. 9 Закона № 402-ФЗ.

Некоторые фирмы предпочитают электронную первичку бумажной. Так вот, двусторонний электронный документ нельзя подписать одному контрагенту ЭП, а второму — собственноручной подписью

Учтите, что если изначально документ был выставлен в нескольких экземплярах (к примеру, один — для продавца, другой — для покупателя), то в каждый должны быть внесены одинаковые исправления. Ведь экземпляры должны быть идентичны друг другу. Иначе внесенные исправления не будут иметь законной силыПостановление 1 ААС от 30.06.2015 № А43-27322/2014.

Однако уже в марте 2018 г. налоговая служба выпустила дополнительные разъяснения к своему январскому ПисьмуПисьма ФНС от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@. Первичный документ можно исправить, составив исправленный, — так же, как при обнаружении ошибок в счетах-фактурах составляется исправленный счет-фактураПравила заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

При таком «счет-фактурном» способе исправления надо:

•оформить исправленный документ с тем же номером и датой, что и первоначальный первичный учетный документ;

•в исправленном документе обязательно указать то, что документ является исправленным, а также порядковый номер исправления и его дату. То есть должна присутствовать строка «Исправление № ___ от «__» ________ 20__ г.»;

•в остальные строки и графы вписать показатели первоначального первичного учетного документа с правильными значениями.

Подобный порядок внесения исправлений довольно давно реализован для следующей электронной первичкиПриказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@, от 24.03.2016 № ММВ-7-15/155@:

•документ о передаче результатов работ (об оказании услуг);

•документ о передаче товаров при торговых операциях;

•документ об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающий в себя счет-фактуру.

Отметим, что Минфин тоже считает правомерным исправление первички любым из двух вышеуказанных способовПисьмо Минфина от 22.01.2016 № 07-01-09/2235.

![]()

Совет

В ситуации, когда проверяющие смогут обнаружить, что существовал первоначальный документ, в котором была ошибка, не стоит просто заменять ошибочную первичку на новую без указания на то, что в нее внесены исправления. Правда, некоторым организациям в судах удается отстоять такой вариант исправления первички и признание на ее основании расходов в налоговом учетеПостановления АС ПО от 24.05.2017 № Ф06-20469/2017; ФАС МО от 31.05.2011 № КА-А40/4937-11.

И Минфин, и ФНС по-прежнему против того, чтобы вместо ошибочного первичного документа, принятого к учету, был просто выписан новый документ, в котором ошибка исправленаПисьма Минфина от 23.10.2017 № 03-03-10/69280, от 22.01.2016 № 07-01-09/2235; ФНС от 23.03.2018 № СД-4-3/5412@.

Тем не менее этот способ исправления первички многие используют, если есть возможность уничтожить все следы существования документа с ошибкой. К примеру, в случае когда это внутренний документ организации или фирма может договориться с контрагентом, чтобы он вернул первоначальный документ взамен его нового варианта.

Пример традиционного исправления первички

Рассмотрим такую ситуацию: заказчик и исполнитель подписали договор об оказании услуг. Их стоимость определена в сумме 34 800 руб.

Однако в акте об оказании услуг, подписанном сторонами договора 20.06.2018, была допущена ошибка. Стоимость оказанных услуг указана неверно — 38 400 руб. Обнаружилась эта ошибка в следующем месяце. Чтобы исполнителю правильно внести исправления в такой акт, надо:

•запросить у заказчика его экземпляр акта с целью внесения в него исправлений;

•сделать нужные исправления в обоих экземплярах акта, должным образом их заверить со своей стороны;

•попросить представителя заказчика, который ранее уже заверял этот акт, поставить на всех экземплярах акта под исправлениями свою подпись с указанием ф. и. о. и должности;

•вернуть заказчику его экземпляр акта с внесенными в него исправлениями.

Акт об оказании услуг № 1/2018

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. 38 400 (тридцать восемь тысяч четыреста) руб. 00 коп.При исправлении традиционным способом в первичном документе неправильные данные зачеркиваются одной чертой так, чтобы можно было прочесть исправленное. Над зачеркнутым пишутся верные данные НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

Исправлено 03.07.2018

Генеральный директор ООО «Прима»

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

С исправлениями согласен 03.07.2018

Генеральный директор ООО «Медовая поляна»

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Составление исправленного документа в дополнение к ошибочному

Рассмотренную выше ошибку, которая допущена в акте об оказании услуг, можно исправить, выставив в дополнение к первоначальному акту новый — исправленный — акт. Составляется он в том же количестве экземпляров, что и первоначальный. В нашем примере — в двух экземплярах: один — для заказчика, второй — для исполнителя.

Акт об оказании услуг № 1/2018

Исправление № 1 от «03» июля 2018 г.

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Первоначальный экземпляр акта (в котором была допущена ошибка) каждая из сторон договора должна хранить вместе с исправленным актом в течение как минимум 5 летч. 1 ст. 29 Закона № 402-ФЗ. Кроме всего прочего, этот акт может пригодиться при прохождении налоговой проверки для подтверждения расходов у заказчика и доходов у исполнителя.

Планы Минфина

Минфин 31.05.2018 опубликовал на своем сайте проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». По планам ведомства этот стандарт должен заработать с 2020 г. В проекте уделено внимание и внесению исправлений в первичные документы. Рассмотрим, что предлагает Минфин.

1. Допустимые способы исправления документов бухучета, соответствующие законодательству, каждая организация будет устанавливать для себя самап. 20 проекта ФСБУ «Документы и документооборот в бухгалтерском учете» (далее — проект ФСБУ) (Внимание! PDF-формат).

2. Исправление в документе, составленном на бумаге, нужно будет делать лишь традиционным способом — зачеркивать неправильный текст или суммы и указывать верное над зачеркнутым. Как и ранее, исправление надо будет сопровождать надписью «Исправлено», датой исправления и подписями лиц, составивших первичный документп. 23 проекта ФСБУ (Внимание! PDF-формат).

Особо подчеркнуто, что исправления в виде подчисток (замазывания, стирания и т. п.) в бумажном документе не допускаютсяп. 23 проекта ФСБУ (Внимание! PDF-формат).

3. Исправление электронного документа должно быть сделано так, чтобы были ясны правильные и неправильные данные. Должна быть указана дата исправления, а также должны стоять электронные подписи лиц, составивших первичный документ. Также допускается исправление электронного документа бухучета путем составления нового (исправленного) электронного документа, при этомпп. 21, 22 проекта ФСБУ (Внимание! PDF-формат):

•в новом (исправленном) документе должно быть указано, что он составлен взамен первоначального электронного документа, должна стоять дата исправления, а также электронные подписи лиц, составивших первичный учетный документ;

•средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Удивляет, что в опубликованном проекте ФСБУ прямо не предусмотрена возможность выставления на бумаге нового, исправленного документа (в дополнение к первоначальному).

Кстати, до 30.09.2018 вы можете направить свои замечания по проекту стандарта на адрес электронной почты разработчика.

* * *

Каким способом исправлять ошибки в первичке, решать вам. Методику внесения исправлений пропишите в учетной политикеПисьмо Минфина от 22.01.2016 № 07-01-09/2235. Лучше закрепить оба законных способа. А в каждом конкретном случае применять тот, который представляется более удобным.

Не забудьте, что на основании исправленного документа надо внести корректировки в бухгалтерский и налоговый учет. Разумеется, если такие корректировки нужны.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление