Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

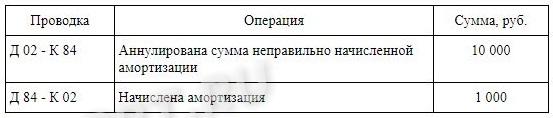

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Уже почти десять лет, как при составлении финансовой отчетности мы руководствуемся, в том числе, и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н.

В нем вполне понятно и доступно (ну, почти доступно) разъяснено, как поступать при обнаружении ошибки как текущего года, так и прошлых лет.

Но до сих на форумах, и довольно часто, коллеги делятся одной и той же проблемой: — Только сейчас обнаружили, что уже второй (или третий) год, и далее варианты:

— неправильно начисляем амортизацию по основному средству;

— не так, как положено, распределяем транспортные расходы;

— ремонт отражаем, как модернизацию (или наоборот);

— и тому подобное.

Примеров выявленных ошибок много, а вопрос один: — Считаем, что надо внести изменения в баланс и другие формы финансовой отчетности за прошлый (или позапрошлый) год. Как это правильно сделать, и что написать в сопроводительном письме к исправленным формам?

Однозначно на такой вопрос ответить нельзя. Вносить изменения в сданную налоговикам (в прошлые годы) финансовую отчетность необходимо только в определенных ПБУ 22/2010 случаях.

Как было сказано у классика: Мамаша, я готов разделить ваше горе, но по пунктам (из к/фильма «Шырли-Мырли»).

Сейчас постараемся разъяснить тоже по пунктам, когда это обязательно, а когда нет нужды.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Пункт 1. Каков статус организации, бухгалтер которой обнаружил ошибку прошлого года?

Тут два варианта.

1.1.Организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Такое право (не обязанность), в первую очередь, дано организациям, являющимся субъектами малого предпринимательства и отчетность которых не подлежит обязательному аудиту (п. п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Исключения из этого общего правила (когда, допустим, аудит не обязателен, а право применять упрощенные методы и формы субъект малого предпринимательства не имеет) приведены в тех же самых пунктах.

И в этом случае выявленная ошибка исправляется записями в регистрах бухгалтерского учета за тот период (месяц и день) в котором она стала известна (п. 9 ПБУ. Следовательно, последствия исправления этой ошибки (изменение величины дебиторской или кредиторской задолженности, финансового результата, стоимости чистых активов и т. д., и т. п., и пр.) будут отражены в отчетности за текущий год. Прибыль (или убыток), возникшие в результате такого исправления ошибки, отражаются в составе прочих доходов (или расходов) текущего отчетного периода (п. 14 ПБУ 22/2010).

1.2Организация обязана составлять полную отчетность по формам, предусмотренным приложениями №№ 1 и 2 к приказу Минфина России от 02.07.2010. № 66н «О формах бухгалтерской отчетности организаций».

Вот здесь необходимо определить, является данная ошибка существенной, либо нет.

Ранее существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляло не менее 5% [п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н (утратили силу)].

Те же 5% от общей суммы показателя признаются существенными для раздельного отражения в финансовой отчетности доходов (п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н), и расходов (п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н).

Сейчас же ошибка признается существенной, если она (вне зависимости от суммы) в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Это определение зачастую приводит в затруднение бухгалтеров-практиков с большим опытом работы, в том числе и автора.

Мы, ветераны учетного фронта, до сих пор никак не можем привыкнуть, что бухгалтер является не контролером, приставленным государством в организацию следить за сохранностью государственного же имущества.

Если честно, то бухгалтер (главный, старший и просто) — счетовод (пусть и высококвалифицированный), нанятый владельцами организации (в лице ее руководителя) для анализа себестоимости, своевременной и правильной уплаты налогов, составления грамотной финансовой отчетности. И отчетность нужна, в первую очередь собственникам. Они на основании данной отчетности принимают решения, можно ли полученную прибыль потратить на уплату дивидендов, либо в первую очередь направить ее на развитие производства, хватит ли имеющихся средств на новое строительство, или придется брать кредиты, да и есть ли смысл в продолжении работы, либо пора делить, что есть, и разбегаться, иначе через год ликвидация компании обойдется еще дороже.

Также к заинтересованным пользователям отчетности можно отнести и банки-кредиторы, которые на ее основании будут отслеживать (с той или иной степенью достоверности) судьбу выданных ими взаймы средств и вероятность их своевременного возврата.

Интерес к отчетности могут проявить и потенциальные инвесторы, готовые вложить свои средства с целью получить прибыль с минимальным для себя риском.

Налоговые инспекции рассматривают финансовую отчетность, в первую очередь, как один из инструментов по контролю за правильностью начисления налогов. Хотя, по мнению автора, в связи со все более увеличивающейся разницей в правилах ведения бухучета и порядком исчисления налогов, взаимоувязка показателей форм бухгалтерской отчетности с налоговыми декларациями все более затруднительна.

Хотя не секрет, что и до сих пор налоговики довольно часто «достают» сдавшую отчетность организацию вопросами типа — А почему это у вас значение строки 2210 «Выручка» Отчета о финансовых результатах не совпадает со значениями строк 010 «Реализация» Налоговых деклараций по налогу на добавленную стоимость за тот же год?

И каждый раз письменно или устно приходится объяснять, что это разные показатели, которые рассчитываются по разным правилам, и что иногда они могут совпадать, но далеко не всегда обязаны.

То есть все зависит не от суммы, а, в первую очередь, от характера ошибки и влияния ее на финансовые показатели организации.

И признание ошибки существенной зависит от того, как этот факт (обнаружения ошибки и ее исправления) повлиял, допустим, на сумму чистой прибыли, что, в свою очередь, сказалось и на сумме дивидендов. Или, например, изменилась сумма просроченной кредиторской задолженности, что должно повлиять на условия предоставленного кредита. И т. д., и т. п., и пр.

Исходя из вышесказанного, организация самостоятельно может и должна определить параметр существенной ошибки, закрепив его в своей учетной политике.

Можно остановиться на тех же 5%, и признавать существенной ошибку, размер которой равен или превышает эту цифру соответствующего показателя за год.

Можно за ориентир взять п. 1 ст. 15.11 КоАП РФ, согласно которому грубым нарушением требований к бухгалтерскому учету признается искажение показателя финансовой отчетности не менее, чем на 10%.

Также никто не запретит, например, указать в учетной политике, что искажение показателя менее, чем на 10% (или на 3%, или на 5%, на 7,83%) признается несущественной ошибкой. Если показатель искажен на большую сумму, то признание такой ошибки существенной (или нет) определяется в каждом конкретном случае на основании справки-расчета, составленной бухгалтером и утвержденной руководителем. Право выбора — за руководством.

Здесь также два варианта.

1.2.1 Ошибка признана несущественной

Как и субъект малого предпринимательства, не обязанный проводить ежегодный аудит (см. п. 1.1) организация исправляет эту ошибку соответствующими проводками в период ее обнаружения (п. 14 ПБУ 22/2010). Возникшие в результате прибыль (или убыток) отражаются в составе прочих доходов или расходов текущего отчетного периода, то есть проводками по балансовому счету 91 «Прочие доходы и расходы».

1.2.2. Ошибка признана существенной

Сейчас уже март (а то и апрель) 2020 года. Финансовая отчетность за 2019 год сдана в налоговую инспекцию*, и, может быть, утверждена собственниками**.

*Финансовая отчетность за 2019 год должна быть сдана в налоговую инспекцию по месту нахождения организации не позднее 31.03.2020 (подп. 5 п. 1 ст. 23 НК РФ)

**Срок утверждения годовой финансовой отчетности за 2019 год собственниками общества с ограниченной ответственностью — март-апрель 2020 года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Срок утверждения годовой финансовой отчетности акционерами акционерного общества март-июнь 2020 года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

В этом случае исправление ошибок производится записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыл (убытка) отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (непокрытый убыток»)» (подп. 1 п. 9 ПБУ 22/2010).

И уже при составлении отчетности за 2020 год (в январе-марте 2021 года) в соответствующих строках форм финансовой отчетности в графах «по состоянию на 31.12.2020» (в Балансе или Отчете о движении капитала) или «за 2020 год» (в Отчете о финансовых результатах или Отчете о движении денежных средств) те либо иные показатели должны быть указаны в новых суммах (с учетом исправления ошибки). То есть производится их ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Исправление подписанной руководством организации финансовой отчетности при выявлении существенной ошибки за прошлый год в обязательном порядке должен быть произведен в том, и только в том случае, если отчетность налоговикам уже сдана, но собственники (акционеры) ее еще не утвердили (п. п. 7 и 8 ПБУ 22/2010).

В 2020 году это может произойти, если информация о существенной ошибке поступит до утверждения отчетности собственниками.

Если позже — никто не вправе заставить нас переделать и пересдать уже утвержденную отчетность.

Ошибки — да, есть. Но мы их исправим в установленном порядке, и в установленный срок.

Подавать или нет уточненные налоговые декларации за 2019 год — это уже из другой оперы. Тут вариантов много, и в рамках данной статьи их рассматривать не будем.

Но еще раз повторим. Даже если и налоговики, получив от вас в апреле или позже уточненную налоговую декларацию по тому или иному налогу за 2019 год, потребуют и еще и исправленную бухгалтерскую отчетность, не спешите выполнять их требования. Поинтересуйтесь только, на основании какого законодательного или нормативно-правового акта у них возникло такое желание. Обычно такого вопроса бывает достаточно.

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Уже почти десять лет, как при составлении финансовой отчетности мы руководствуемся, в том числе, и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н.

В нем вполне понятно и доступно (ну, почти доступно) разъяснено, как поступать при обнаружении ошибки как текущего года, так и прошлых лет.

Но до сих на форумах, и довольно часто, коллеги делятся одной и той же проблемой: — Только сейчас обнаружили, что уже второй (или третий) год, и далее варианты:

— неправильно начисляем амортизацию по основному средству;

— не так, как положено, распределяем транспортные расходы;

— ремонт отражаем, как модернизацию (или наоборот);

— и тому подобное.

Примеров выявленных ошибок много, а вопрос один: — Считаем, что надо внести изменения в баланс и другие формы финансовой отчетности за прошлый (или позапрошлый) год. Как это правильно сделать, и что написать в сопроводительном письме к исправленным формам?

Однозначно на такой вопрос ответить нельзя. Вносить изменения в сданную налоговикам (в прошлые годы) финансовую отчетность необходимо только в определенных ПБУ 22/2010 случаях.

Как было сказано у классика: Мамаша, я готов разделить ваше горе, но по пунктам (из к/фильма «Шырли-Мырли»).

Сейчас постараемся разъяснить тоже по пунктам, когда это обязательно, а когда нет нужды.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Пункт 1. Каков статус организации, бухгалтер которой обнаружил ошибку прошлого года?

Тут два варианта.

1.1.Организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Такое право (не обязанность), в первую очередь, дано организациям, являющимся субъектами малого предпринимательства и отчетность которых не подлежит обязательному аудиту (п. п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Исключения из этого общего правила (когда, допустим, аудит не обязателен, а право применять упрощенные методы и формы субъект малого предпринимательства не имеет) приведены в тех же самых пунктах.

И в этом случае выявленная ошибка исправляется записями в регистрах бухгалтерского учета за тот период (месяц и день) в котором она стала известна (п. 9 ПБУ. Следовательно, последствия исправления этой ошибки (изменение величины дебиторской или кредиторской задолженности, финансового результата, стоимости чистых активов и т. д., и т. п., и пр.) будут отражены в отчетности за текущий год. Прибыль (или убыток), возникшие в результате такого исправления ошибки, отражаются в составе прочих доходов (или расходов) текущего отчетного периода (п. 14 ПБУ 22/2010).

1.2Организация обязана составлять полную отчетность по формам, предусмотренным приложениями №№ 1 и 2 к приказу Минфина России от 02.07.2010. № 66н «О формах бухгалтерской отчетности организаций».

Вот здесь необходимо определить, является данная ошибка существенной, либо нет.

Ранее существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляло не менее 5% [п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н (утратили силу)].

Те же 5% от общей суммы показателя признаются существенными для раздельного отражения в финансовой отчетности доходов (п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н), и расходов (п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н).

Сейчас же ошибка признается существенной, если она (вне зависимости от суммы) в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Это определение зачастую приводит в затруднение бухгалтеров-практиков с большим опытом работы, в том числе и автора.

Мы, ветераны учетного фронта, до сих пор никак не можем привыкнуть, что бухгалтер является не контролером, приставленным государством в организацию следить за сохранностью государственного же имущества.

Если честно, то бухгалтер (главный, старший и просто) — счетовод (пусть и высококвалифицированный), нанятый владельцами организации (в лице ее руководителя) для анализа себестоимости, своевременной и правильной уплаты налогов, составления грамотной финансовой отчетности. И отчетность нужна, в первую очередь собственникам. Они на основании данной отчетности принимают решения, можно ли полученную прибыль потратить на уплату дивидендов, либо в первую очередь направить ее на развитие производства, хватит ли имеющихся средств на новое строительство, или придется брать кредиты, да и есть ли смысл в продолжении работы, либо пора делить, что есть, и разбегаться, иначе через год ликвидация компании обойдется еще дороже.

Также к заинтересованным пользователям отчетности можно отнести и банки-кредиторы, которые на ее основании будут отслеживать (с той или иной степенью достоверности) судьбу выданных ими взаймы средств и вероятность их своевременного возврата.

Интерес к отчетности могут проявить и потенциальные инвесторы, готовые вложить свои средства с целью получить прибыль с минимальным для себя риском.

Налоговые инспекции рассматривают финансовую отчетность, в первую очередь, как один из инструментов по контролю за правильностью начисления налогов. Хотя, по мнению автора, в связи со все более увеличивающейся разницей в правилах ведения бухучета и порядком исчисления налогов, взаимоувязка показателей форм бухгалтерской отчетности с налоговыми декларациями все более затруднительна.

Хотя не секрет, что и до сих пор налоговики довольно часто «достают» сдавшую отчетность организацию вопросами типа — А почему это у вас значение строки 2210 «Выручка» Отчета о финансовых результатах не совпадает со значениями строк 010 «Реализация» Налоговых деклараций по налогу на добавленную стоимость за тот же год?

И каждый раз письменно или устно приходится объяснять, что это разные показатели, которые рассчитываются по разным правилам, и что иногда они могут совпадать, но далеко не всегда обязаны.

То есть все зависит не от суммы, а, в первую очередь, от характера ошибки и влияния ее на финансовые показатели организации.

И признание ошибки существенной зависит от того, как этот факт (обнаружения ошибки и ее исправления) повлиял, допустим, на сумму чистой прибыли, что, в свою очередь, сказалось и на сумме дивидендов. Или, например, изменилась сумма просроченной кредиторской задолженности, что должно повлиять на условия предоставленного кредита. И т. д., и т. п., и пр.

Исходя из вышесказанного, организация самостоятельно может и должна определить параметр существенной ошибки, закрепив его в своей учетной политике.

Можно остановиться на тех же 5%, и признавать существенной ошибку, размер которой равен или превышает эту цифру соответствующего показателя за год.

Можно за ориентир взять п. 1 ст. 15.11 КоАП РФ, согласно которому грубым нарушением требований к бухгалтерскому учету признается искажение показателя финансовой отчетности не менее, чем на 10%.

Также никто не запретит, например, указать в учетной политике, что искажение показателя менее, чем на 10% (или на 3%, или на 5%, на 7,83%) признается несущественной ошибкой. Если показатель искажен на большую сумму, то признание такой ошибки существенной (или нет) определяется в каждом конкретном случае на основании справки-расчета, составленной бухгалтером и утвержденной руководителем. Право выбора — за руководством.

Здесь также два варианта.

1.2.1 Ошибка признана несущественной

Как и субъект малого предпринимательства, не обязанный проводить ежегодный аудит (см. п. 1.1) организация исправляет эту ошибку соответствующими проводками в период ее обнаружения (п. 14 ПБУ 22/2010). Возникшие в результате прибыль (или убыток) отражаются в составе прочих доходов или расходов текущего отчетного периода, то есть проводками по балансовому счету 91 «Прочие доходы и расходы».

1.2.2. Ошибка признана существенной

Сейчас уже март (а то и апрель) 2020 года. Финансовая отчетность за 2019 год сдана в налоговую инспекцию*, и, может быть, утверждена собственниками**.

*Финансовая отчетность за 2019 год должна быть сдана в налоговую инспекцию по месту нахождения организации не позднее 31.03.2020 (подп. 5 п. 1 ст. 23 НК РФ)

**Срок утверждения годовой финансовой отчетности за 2019 год собственниками общества с ограниченной ответственностью — март-апрель 2020 года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Срок утверждения годовой финансовой отчетности акционерами акционерного общества март-июнь 2020 года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

В этом случае исправление ошибок производится записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыл (убытка) отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (непокрытый убыток»)» (подп. 1 п. 9 ПБУ 22/2010).

И уже при составлении отчетности за 2020 год (в январе-марте 2021 года) в соответствующих строках форм финансовой отчетности в графах «по состоянию на 31.12.2020» (в Балансе или Отчете о движении капитала) или «за 2020 год» (в Отчете о финансовых результатах или Отчете о движении денежных средств) те либо иные показатели должны быть указаны в новых суммах (с учетом исправления ошибки). То есть производится их ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Исправление подписанной руководством организации финансовой отчетности при выявлении существенной ошибки за прошлый год в обязательном порядке должен быть произведен в том, и только в том случае, если отчетность налоговикам уже сдана, но собственники (акционеры) ее еще не утвердили (п. п. 7 и 8 ПБУ 22/2010).

В 2020 году это может произойти, если информация о существенной ошибке поступит до утверждения отчетности собственниками.

Если позже — никто не вправе заставить нас переделать и пересдать уже утвержденную отчетность.

Ошибки — да, есть. Но мы их исправим в установленном порядке, и в установленный срок.

Подавать или нет уточненные налоговые декларации за 2019 год — это уже из другой оперы. Тут вариантов много, и в рамках данной статьи их рассматривать не будем.

Но еще раз повторим. Даже если и налоговики, получив от вас в апреле или позже уточненную налоговую декларацию по тому или иному налогу за 2019 год, потребуют и еще и исправленную бухгалтерскую отчетность, не спешите выполнять их требования. Поинтересуйтесь только, на основании какого законодательного или нормативно-правового акта у них возникло такое желание. Обычно такого вопроса бывает достаточно.

Исправление ошибок в бухучете – задача, которая может отнять уйму времени в самый неподходящий момент. Именно поэтому опытные бухгалтеры знают способы предотвратить появление ошибок в бухучете: от контроля за первичкой до введения жесткого регламента в работу. Но зачастую даже это не спасает от обнаружения мелких, а иногда и не очень, погрешностей при подготовке годового отчета. А ведь это значит, что они могли попасть в отчетность, представленную ранее!

Разберемся в основных понятиях, способах исправить и предотвратить ошибки в бухгалтерском учете.

Ошибка – это неправильное отражение или вовсе неотражение фактов хозяйственной деятельности организации в ее бухгалтерском учете и/или бухгалтерской отчетности

Правила исправлений ошибок в бухучете и отчетности регламентируется приказом Минфина России от 28.06.10 № 63н.

ПБУ 22/2010 делит бухгалтерские ошибки на существенные и несущественные. Нас в первую очередь интересуют первые. Существенная ошибка – та, которая оказывает влияние на экономические решения, принимаемые на основе бухгалтерской отчетности в тот или иной период.

Не является ошибкой – неточность или пропуск в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленная в результате получения новой информации, которая не была доступна организации на момент отражения.

В бухгалтерских положениях нет четкого порога, после которого ошибку можно назвать существенной. Но поиск ошибок в бухучете – процесс, обязательный для любого налогоплательщика, а их выражение может быть определено как в абсолютных числах, так и в процентном соотношении. Вам нужно самостоятельно определить уровень, после которого ошибка получает статус существенной, и прописать в своей Учетной политике.

Если вы найдете ошибки в бухучете уже после того, как сдали отчетность – это может стать причиной дополнительных трудозатрат на перерасчет статей бухгалтерской отчетности. Штрафы за ошибки в бухучете тоже не редкость, поэтому советуем заниматься проверкой учета регулярно. Но если ошибка была допущена – лучше исправить ее сразу же. Рассмотрим, как это можно сделать.

Как исправлять ошибки в бухучете

Чтобы выбрать правильный способ исправления ошибок в бухучете, нужно определить: в каком документе была допущена ошибка – в отчетности или первичке, и когда была обнаружена ошибка – до отправки годовой отчетности или после.

Если ошибка в первичке

- Корректурный метод (для бумажных носителей информации) – неверные данные просто зачеркивают, при этом первичные сведения должны быть видны под зачеркиванием. Рядом же делается правильная запись. Исправление заверяется ответственным лицом, например, главбухом, ставится дата и печать компании при ее наличии.

- Метод «красного сторно» (для исправления проводок счетов) – если ввод был рукописный, то ошибочную проводку повторяют красным цветом. Выделенные красным цветом суммы в проводке вычитаются при подсчете итогов. Неверную запись следует аннулировать, а проводку повторить с указанием правильных данных. Если же для ввода сведений используется программное обеспечение, как правило, достаточно сделать ту же проводку, но сумму в ней обозначить со знаком минус. После сделать правильную запись. Неверная проводка будет автоматически вычитаться программой.

- Дополнительная проводка – подходит, если изначальная корреспонденция счетов верна, но в них указаны неправильные суммы либо если операция была поздно зафиксирована. Если в первоначальной проводке суммы недостает, делается дополнительная с остатком суммы, если же наоборот сумма была завышена, то дополнительная проводка делается с разницей избытка и проводится методом «красного сторно».

Обратите внимание, при таком способе исправления ошибок в бухучете и отчетности нужна справка-пояснение, в которой указывается причина корректировок.

Если ошибка обнаружена после сдачи отчетности

Все исправления вносятся в записи по счетам бухучета в месяце обнаружения ошибки в году, когда ошибка была обнаружена. Понесенные убытки или напротив полученную прибыль, возникшие в связи с этой ошибкой, следует перенести на счет 91.

Например, если существенная ошибка в бухотчетности за 2017 год будет выявлена уже после утверждения и сдачи в надзорные органы сведений в 2018 году, то исправления следует вносить по счетам бухучета уже 2018 года. В проводках при этом используйте счет 84.

Обратите внимание, существенные ошибки в бухучете прошлых отчетных периодов, исправленные в текущем периоде, в обязательном порядке указываются в пояснительной записке к годовой бухгалтерской отчетности следующего года.

Наказание за пропущенные ошибки в бухучете

Нарушение требований к бухгалтерскому учету регламентируется КоАП РФ, Статья 15.11 и определяет следующие штрафы за ошибки в бухучете:

- Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности – административный штраф на должностных лиц от 5 000 до 10 000 рублей.

- Повторное совершение административного правонарушения – административный штраф на должностных лиц от 10 000 до 20 000 рублей или дисквалификация на срок до 2-х лет.

Как предотвратить появление ошибок или выявлять их заранее

- Проводите регулярную инвентаризацию имущества и обязательств организации, не забывайте сверять расчеты с контрагентами.

- Анализируйте данные в регистрах бухгалтерского учета, не забывайте проверять регистры сопоставимости показателей по периодам (соответствие уровня доходов уровню расходов).

- Проверяйте нестандартные проводки и крупные (существенные) операции.

- Сопоставляйте показатели (арифметико-логический контроль) бухгалтерской отчетности.

- Используйте возможности вашей учетной системы для проверки бухгалтерского учета.

Вы сможете избежать ошибок при сдаче уже следующей отчетности!

Сейчас идет запись на специальный курс для бухгалтера, который раскрывает все способы для самостоятельного поиска и исправления учетных ошибок в базе «1С:Бухгалтерия 8», ред. 3.0, с использованием механизмов программы.

Курс удивит даже опытных пользователей: вы узнаете новые возможности ведения учета в программе и опробуете их на своих рабочих базах. Учебный центр «ГЭНДАЛЬФ» добавил к этому курсу дополнительные темы, которые помогают наиболее полно рассказать о способах поиска и методах исправления ошибок в учете:

- Проведение группового изменения реквизитов.

- Анализ учета по налогу на прибыль.

- Анализ учета по НДС.

После прохождения курса, вы сможете: оптимизировать работу с базами, самостоятельно находить и исправлять различные учетные ошибки; использовать механизмы программы «1С:Бухгалтерия 8», облегчающие поиск и исправление ошибок!

Расскажем вам о курсе подробнее, просто оставьте свои контакты в поле ниже.

✅ Ошибки и ответственность за них

Ошибка в бухгалтерском учете или в бухгалтерской отчетности – неправильное отражение (неотражение) фактов хозяйственной деятельности.

Об ошибках и их исправлении есть специальное ПБУ – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. Приказом Минфина № 63н от 28.06.2010, далее – ПБУ 22/2010).

❗ Все выявленные ошибки и их последствия нужно обязательно исправлять. При этом следует разграничивать ошибки и неточности (пропуски), выявляющиеся при получении новой информации.

Пример: поставщик сообщает, что в представленных им документах неверно указана цена продукции, а вы уже отразили операцию поступления в учете. Это не будет ошибкой для вашей организации, это неточность, новая информация для вас, в учете будет отражен новый факт хозяйственной жизни (исправленный УПД).

В ПБУ 22/2010 перечислены причины появления ошибок в учете:

*️⃣ неправильное применение бухгалтерского законодательства;

*️⃣ неправильное применение учетной политики организации;

*️⃣ неточности в вычислениях;

*️⃣ неправильная классификация или оценка фактов хозяйственной жизни;

*️⃣ недобросовестные действия должностных лиц организации и др.

Есть и специфические ошибки составления бухгалтерской отчетности:

*️⃣ производится необоснованный зачет между статьями активов и пассивов, между дебиторской и кредиторской задолженностью, между прочими доходами и расходами;

*️⃣ выручка в отчете о финансовых результатах не показывается отдельно по видам деятельности (см п. 18.1 ПБУ 9/99 «Доходы организации»: «Выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т. п.), составляющие 5 и более процентов в общем объеме доходов организации за отчетный период, должны показываться в Отчете по каждому виду в отдельности»);

*️⃣ предоплата за весь срок действия договора отражается на счете 97 как расходы будущих периодов;

*️⃣ нарушение методики формирования показателей и оценки статей бухгалтерского баланса (основные средства – по остаточной стоимости, товары – по покупной стоимости и др., п. 32-38 ПБУ 4/99 «Бухгалтерская отчетность организации») и др.

За ошибки в учете и отчетности установлены санкции в НК РФ и в КоАП РФ.

Так, согласно ст. 120 НК РФ, за грубое нарушение правил учета доходов и расходов и объектов налогообложения (отсутствие документов (как первичных, так и регистров), неправильное их отражение в учетной системе организации (на счетах бухучета, в налоговых регистрах, в отчетности) предусмотрены штрафы от 10 000 до 30 000 руб. плюс 20 % от неуплаченных по причине ошибок налогов.

В КоАП РФ тоже предусмотрены санкции за грубые нарушения (ст.15.11 КоАП РФ). Понятие грубых нарушений в КоАП включает в себя не только отсутствие документов и неверные записи в бухучете, но и занижение сумм налогов не менее чем на 10 % по причине учетных ошибок, искажения показателей отчетности не менее чем на 10 %; регистрацию мнимых и притворных сделок. Штрафы на должностных лиц составляют от 5 000 до 10 000 руб., при повторных случаях – от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до двух лет. Но есть возможность избежать санкций – все исправить и пересдать отчетность без ошибок до даты утверждения отчетности собственниками.

✅ Как исправлять будем?

Порядок исправления ошибок в бухучете зависит от существенности ошибки и от периода ее обнаружения.

Уровень существенности нужно установить самостоятельно и утвердить в учетной политике (п. 7.4 ПБУ 1/2008 «Учетная политика организации», п. 3 ПБУ 22/2010).

Ранее Минфин устанавливал общий уровень существенности (пп. 1 Указаний о порядке составления и представления бухгалтерской отчетности, приказ Минфина № 67н от 22.07.2003 – «существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 %». Но начиная с отчетности за 2011 год положения этого приказа не применяются (приказ Минфина № 108н от 22.09.2010).

Зачастую организации утверждают в своей учетной политике уровни существенности ошибок в интервале от 5 до 10 %. Верхний уровень – 10 % – ориентация на ст. 15.11 КоАП (см. выше).

Несущественные ошибки прошлых периодов, выявленные после подписания годовой бухгалтерской отчетности, исправляются записями по соответствующим счетам бухгалтерского учета в корреспонденции со счетом 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010) в месяце выявления ошибки. Несущественные ошибки отчетного года исправляются записями по соответствующим счетам бухгалтерского учета (п. 5, п. 6 ПБУ 22/2010) в месяце выявления.

С существенными ошибками процесс усложняется.

Если ошибка выявлена до даты подписания отчетности руководителем – ее исправляют декабрем года, за который составляется отчетность. Если ошибку нашли после даты подписания годовой отчетности руководителем, но до даты утверждения ее собственниками – ошибка исправляется заключительными записями декабря, исправленная отчетность заново представляется в ГИР БО¹ и пр. (не позднее чем через 10 рабочих дней со дня, следующего за днем внесения исправления в отчетность либо за днем утверждения отчетности (ч. 5 ст. 18 Закона о бухучете)).

¹ ГИР БО – государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Если существенные ошибки выявляются уже после утверждения годовой бухгалтерской отчетности собственниками, отчетность исправлению не подлежит, но в последующей отчетности проводится ретроспективный пересчет. В этом случае ошибки исправляются записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом нераспределенной прибыли (непокрытого убытка) (сч. 84).

Организации, имеющие право на упрощенные способы ведения бухгалтерского учета (упрощенную бухгалтерскую отчетность), любые ошибки, даже существенные, могут исправить в периоде обнаружения бухгалтерской записью по соответствующему счету (на котором отражена ошибочная информация) в корреспонденции со счетом 91 «Прочие доходы и расходы», без пересчета показателей бухгалтерской отчетности предыдущих отчетных периодов (п. 9 и п. 14 ПБУ 22/2010). Но нужно закрепить такой порядок исправления в учетной политике.

✅ Практические ситуации

1️⃣ ООО – субъект малого предпринимательства. В 2019 году ООО подлежало обязательному аудиту по сумме активов (более 60 млн руб.), поэтому бухгалтерская отчетность была сформирована в полном объеме. С увеличением критериев обязательного аудита с 2020 г. (свыше 400 млн руб. активы и свыше 800 млн руб. доходы, ст. 5 Закона № 307-ФЗ) ООО получило право не проводить обязательный аудит и формировать упрощенную бухгалтерскую отчетность (бухбаланс и отчет о финансовых результатах). В 2021 г. ООО выявило существенную ошибку за 2019 г. Должна ли организация исправлять ошибку ретроспективным методом (вносить изменения в показатели 2019 г.)? Ответ – нет, не должна. Поскольку организация относится к субъектам малого предпринимательства и имеет право формировать упрощенную отчетность, любые ошибки, даже существенные, можно исправить периодом обнаружения ошибки бухгалтерской записью по соответствующему счету (на котором отражена ошибочная информация) в корреспонденции со счетом 91 «Прочие доходы и расходы», без пересчета показателей бухгалтерской отчетности предыдущих отчетных периодов (п. 9 и п. 14 ПБУ 22/2010). Но нужно закрепить такой порядок исправления в учетной политике ООО.

2️⃣ В 2019 г. в организацию проходила выездная налоговая проверка, были доначислены налоги, пени, штрафы в сумме, превышающей уровень существенности, установленный учетной политикой. Однако в бухучете организации решение ФНС по проверке ошибочно не отражено, что было выявлено в 2021 г. Как исправить ошибку?

Исправление осуществляется в соответствии с п. 9 ПБУ 22/2010: Дт 84 «Нераспределенная прибыль» Кт 68 (соответствующие субсчета по налогам), основание – бухгалтерская справка. Также нужно пересчитать показатели отчетности за 2019, 2020 г. и текущий баланс за 2021 г. составить так, как если бы результаты проверки были отражены своевременно. На указанные даты будет уменьшен показатель стр. 1370 «Нераспределенная прибыль (непокрытый убыток)» и увеличена кредиторская задолженность в части долга перед бюджетом по строке 1520. Согласно п. 10 ПБУ 22/2010 отчетность за 2019-2020 г. повторно представлять не нужно, но в пояснительной записке к отчетности за 2021 г. нужно раскрыть характер исправленной ошибки и ее влияние на показатели отчетности. Если организация – субъект малого предпринимательства, то см. рекомендации п.1.

3️⃣ Организация применяет общую систему налогообложения (ОСН). В декабре 2020 г. по ошибке занижены показатели реализации, ошибка несущественна, обнаружена 01.03.2021, бухгалтерская отчетность на 01.03.2021 еще не подписана руководителем и не утверждена собственниками, декларация по НДС за 4-й квартал 2020 г. представлена, декларация по налогу на прибыль за 2020 г. еще не сдана. Порядок исправления ошибки:

– в бухгалтерском учете исправить ошибку записями за декабрь 2020 г., отчетность сформировать с учетом исправления ошибки без раскрытия информации об этом в пояснительной записке;

– в налоговом учете (налог на прибыль) ошибку нужно исправить в регистрах налогового учета за 2020 г., в декларации за 2020 г. выручка должна отражаться с учетом этих исправлений;

– по НДС нужно представить уточненную декларацию за 4-й квартал 2020 г.

4️⃣ Предприятие осуществляет производственную деятельность. Ежемесячно в 2021 г. в соответствии с учетной политикой создается резерв на выплату вознаграждения по итогам года в одинаковом размере (1/12 от суммы годового вознаграждения) (предусмотрено коллективным договором). В связи с тем, что по итогам восьми месяцев 2021 года финансовый результат за 2021 год на предприятии ожидается убыточным, возможно ли отсторнировать ранее созданный резерв и не создавать до конца отчетного года во избежание убытка?

Ответ – нет, нельзя. Начисление резерва – не ошибка, появились новые обстоятельства (ухудшение финансового состояния). Сторнировать резерв можно было бы, если в коллективном договоре имелось бы условие о невыплате (неполной выплате) работникам вознаграждения по итогам за период, определяющий выплату премии (вознаграждения) в случае получения предприятием убытка по итогам отчетного года. При этом о факте невыплаты своевременно нужно было издать распорядительный документ (приказ). Поскольку ничего этого сделано не было, начисление резерва должно продолжаться до конца 2021 года.

5️⃣ Организация применяет ОСН. Должник организации в периоде между отчетной датой и датой подписания бухгалтерской отчетности погасил сомнительную задолженность. Будет ли это погашение событием после отчетной даты? Нужно ли формировать бухгалтерскую отчетность с учетом такого погашения и создавать на эту дату резерв сомнительных долгов?

Если у организации была твердая уверенность в погашении долга и под это погашение ранее не создавался резерв по сомнительным долгам, по итогам года такой резерв не создается.

Погашение должником задолженности в периоде между отчетной датой и датой подписания бухгалтерской отчетности будет событием после отчетной даты.

В случае, если сумма погашения будет существенной, организация составит бухгалтерскую отчетность с учетом такого погашения и раскроет этот факт в пояснительной записке. Если сумма будет не существенной для организации, погашение будет отражено в бухгалтерской отчетности текущего периода.

6️⃣ В организации, применяющей ОСН, в 2020 г. сервер стоимостью в 300 000 руб. ошибочно оприходовали как материал и списали, ошибку обнаружили в августе 2021 г. Организация хочет продать сервер. Сумма ниже установленного в учетной политике порога существенности. Как исправить ошибку?

Согласно п. 14 ПБУ 22/2010 такую ошибку исправляют в августе 2021 г. Нужно составить бухгалтерскую справку, определить срок полезного использования сервера и амортизацию, которую нужно доначислить:

Дт 01 Кт 91/1 – восстановлена первоначальная стоимость ошибочно списанного сервера, 300 000 руб.;

Дт 91/2 Кт 02 – отражена сумма амортизации сервера с учетом амортизационной группы и срока полезного использования;

Дт 20 (26 и т.д.) Кт 02 – начислена сумма амортизации за 2021 г.

Далее оформляются бухгалтерские записи по продаже.

✅ Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Существенные и несущественные ошибки

От ошибок никто не застрахован. И от ошибок в бухгалтерской отчетности тоже. Давайте разберемся, как их исправлять. А самое главное, узнаем, сдают ли уточненный баланс.

Порядок действий при исправлении ошибок в бухгалтерской отчетности прописан в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Прежде всего, он зависит от того, существенная ошибка или нет. Уровень существенности компания устанавливает сама и закрепляет в своей учетной политике.

Несущественные ошибки исправляют в месяце, когда их нашли (п. 14 ПБУ 22/2010). Сообщать о корректировках по инстанциям не требуется.

Пример исправления несущественной ошибки прошлого года из «КонсультантПлюс»:

В мае отчетного года бухгалтер обнаружил, что в октябре предыдущего года он неверно отразил выручку от реализации товара: 100 000 руб. (в том числе НДС 20% — 16 666,67 руб.) вместо 120 000 руб. (в том числе НДС 20% — 20 000 руб.). Ошибка признана несущественной.

На дату обнаружения ошибки бухгалтер сделал такие исправительные записи:

Посмотреть пример полностью. Пробный доступ к системе предоставляется бесплатно.

На порядок исправления существенных ошибок влияет период их обнаружения: это может быть год совершения ошибки или следующий год. Во втором случае важно, произошло это до или после подписания отчетности, представления ее внешним пользователям, утверждения. Этот порядок мы и рассмотрим далее. Начнем с действий с утвержденной отчетностью.

ВАЖНО! Не забывайте утверждать отчетность, иначе фирму могут оштрафовать на крупную сумму.

Отчетность подписана, представлена внешним пользователям (в ИФНС, акционерам или участникам) и утверждена

В бухучет исправления вносятся в периоде обнаружения ошибки. Как правило, исправления вносят через счет 84. Порядок исправлений описан в п. 9 ПБУ 22/2010.

Утвержденная бухгалтерская отчетность не пересматривается и повторно никому из пользователей не представляется. При этом сведения об ошибке (характер и суммы корректировок) потребуется раскрыть в пояснениях к отчетности за период обнаружения и исправления ошибки (пп. 10, 15 ПБУ 22/2010).

Примеры исправления существенных ошибок из «КонсультантПлюс»:

1. В мае текущего года бухгалтер обнаружил, что начиная с сентября прошлого отчетного года неверно рассчитывается и начисляется амортизация по одному из объектов ОС: 600 000 руб. в месяц вместо 680 000 руб. в месяц. В результате сумма недоначисленной амортизации за прошлый год составила 320 000 руб. Отчетность за прошлый год утверждена. На конец отчетного года у организации отсутствовали незавершенное производство и остатки готовой продукции на складе.

Ошибка признана существенной и исправлена таким образом:

Посмотреть примеры полностью.

Отчетность подписана, представлена внешним пользователям, но не утверждена

В бухучете исправления проводят декабрем года совершения ошибки.

При этом составляется пересмотренная отчетность. Проще говоря, отчетность с ошибкой заменяется на правильную. Эта пересмотренная отчетность заново представляется по всем адресам, куда попала ошибочная. В пересмотренной отчетности нужно указать, что она заменяет первоначально представленную, и пояснить основания для пересмотра. Представить пересмотренную отчетность пользователям нужно в разумные сроки после внесения в нее исправлений (п. 8 ПБУ 22/2010).

Отчетность подписана, но не представлена и не утверждена

Корректировки в бухучет вносятся декабрем года совершения ошибки. Отчетность нужно сформировать заново и переподписать ее у руководителя (п. 7 ПБУ 22/2010). Пользователям вы представите уже правильную отчетность. Полагаем, так же можно поступить и с несущественными ошибками.

Ошибку выявили до подписания отчетности

Если это произошло до конца года совершения ошибки, исправления вносятся в месяце обнаружения ошибки, если по окончании года — в декабре. Отчетность формируется по верным данным. Существенность ошибки в данном случае значения не имеет (пп. 5, 6 ПБУ 22/2010).

ВАЖНО! Организации, которые вправе применять упрощенные бухучет и отчетность, могут исправлять существенные ошибки прошлых лет, в т. ч. выявленные после утверждения отчетности, в том же порядке, который предусмотрен для исправления несущественных, т. е. без ретроспективного пересчета (п. 9 ПБУ 22/2010).

См. также: «Штрафы за несдачу отчетности (таблица)».