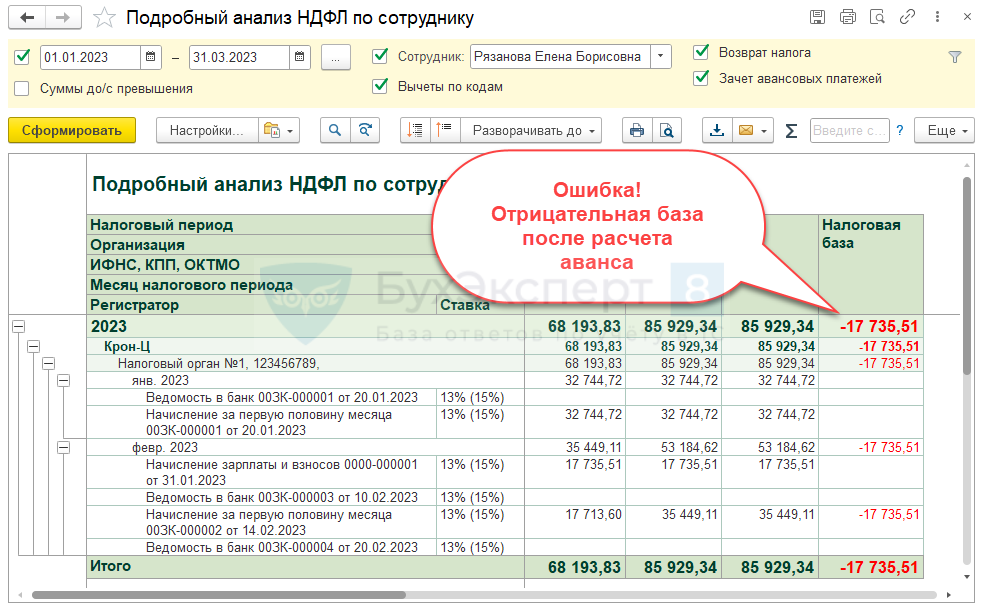

В ЗУП 3.1 обнаружена ошибка – если сотрудник имеет право на имущественный или социальный вычет, сумма вычета при расчете аванса ошибочно увеличивается.

Ошибка проявляется, если зарплата за предыдущий месяц выплачивалась в текущем. В 2023 году ошибка впервые может проявиться при расчете аванса за февраль, если сотрудник предоставил в январе уведомление о праве на вычет и при расчете январской зарплаты вычет ему был предоставлен.

Суть ошибки – сумма вычета при расчете аванса увеличивается на вычет, предоставленный при расчете зарплаты за вторую половину прошлого месяца. Например, при расчете аванса за февраль вычет будет больше на сумму зарплаты за вторую половину января. В результате образуется отрицательная налоговая база по НДФЛ.

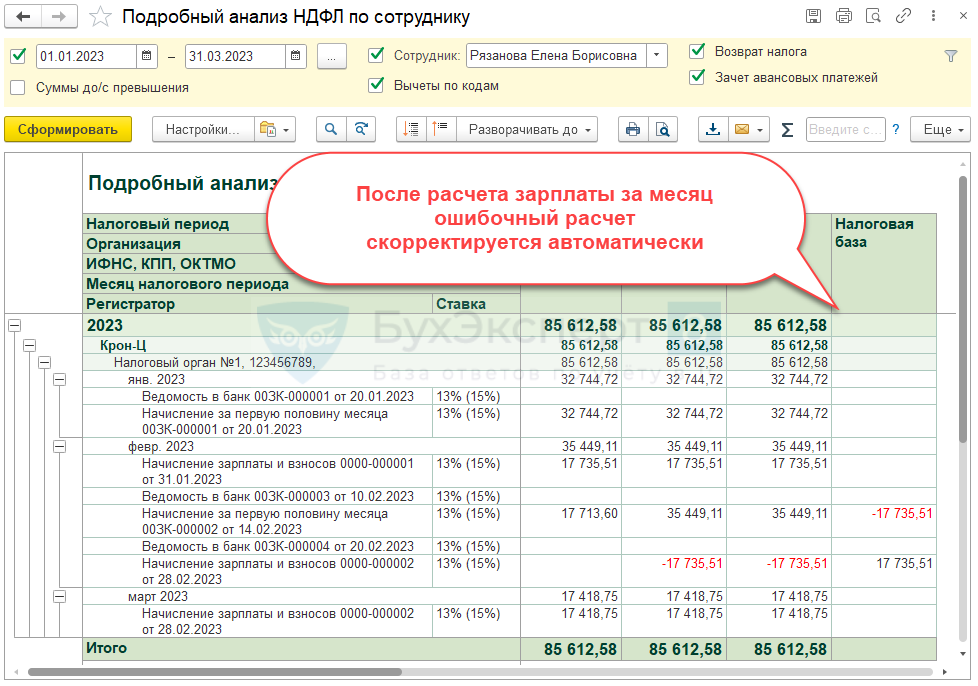

Ошибочно предоставленный вычет корректируется при итоговом расчете зарплаты за месяц, налоговая база пересчитывается корректно.

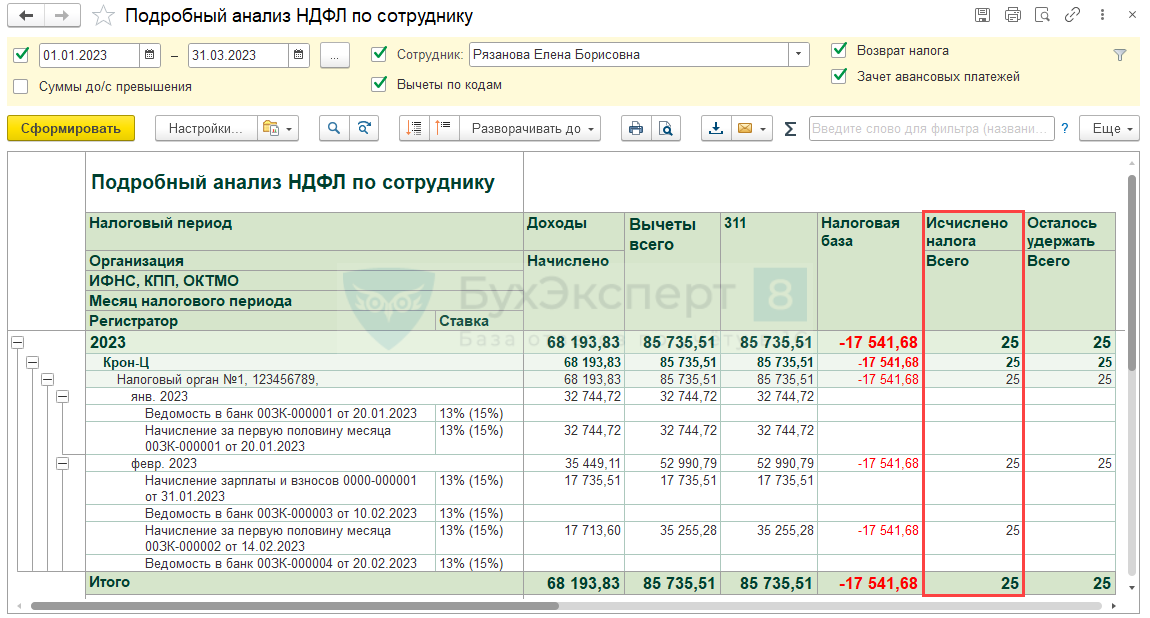

Даже если при расчете аванса будет достигнута предельная сумма вычета, несмотря на ошибку сам налог будет рассчитан верно. Например, если сумма вычета составляет 68 000 руб., а сумма дохода с начала года с учетом аванса 68 193,83 руб.:

- Вычет ошибочно будет предоставлен в большем размере, налоговая база будет отрицательной.

- Но налог рассчитается верно, несмотря на ошибку: (68 193,83 – 68 000) * 13% = 25.

Поэтому вносить корректировки в расчет НДФЛ с аванса не потребуется.

Смоделируем ошибку на примере.

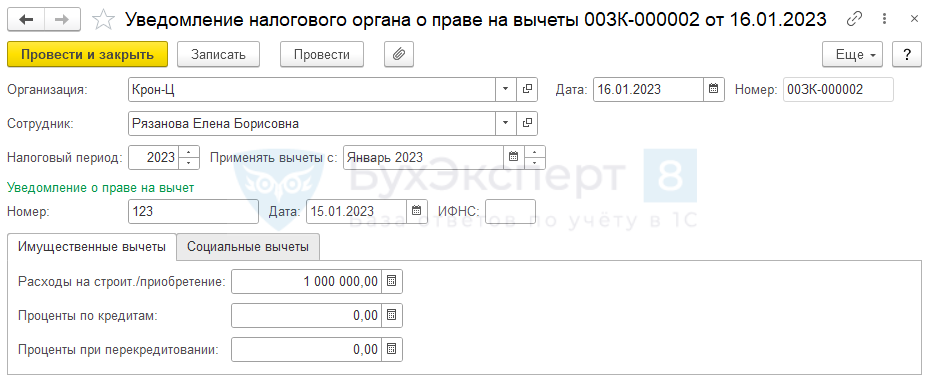

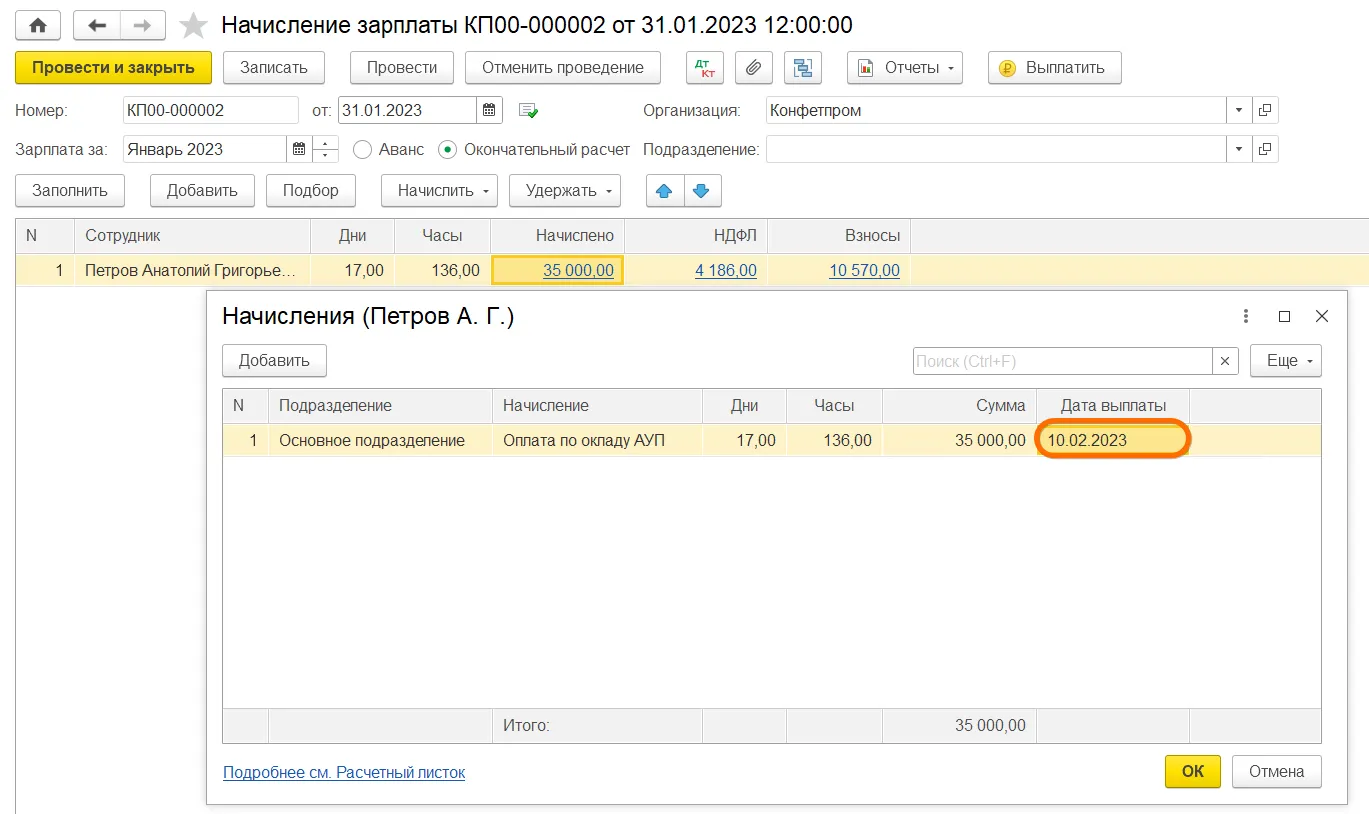

По сотруднице Рязановой Е.Б. в январе 2023 зарегистрировали Уведомление налогового органа о праве на вычет (Налоги и взносы – Заявления на вычеты). Сумма имущественного вычета 1 000 000 руб.

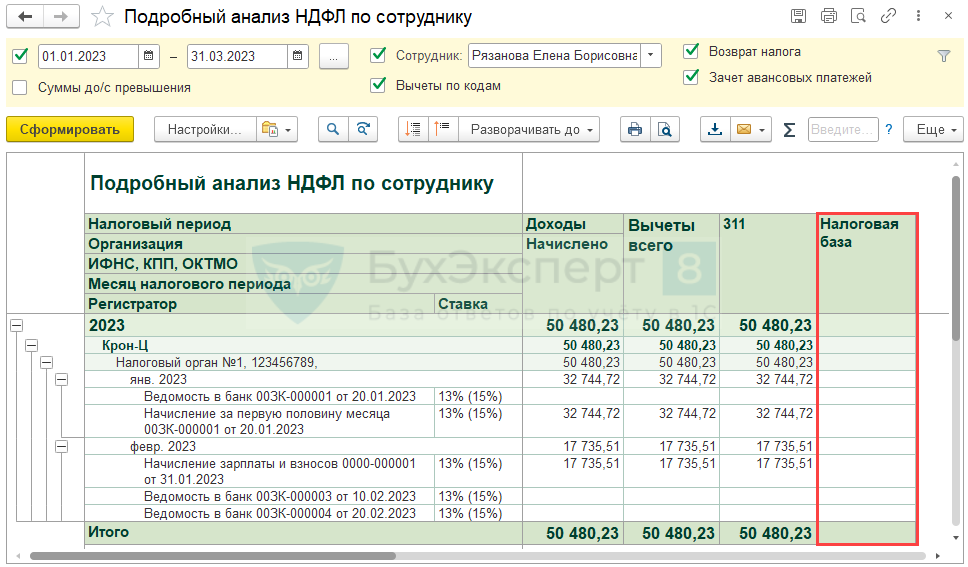

При расчете аванса за январь и зарплаты за вторую половину января Рязановой Е.Б. был предоставлен имущественный вычет. Налоговая база по НДФЛ = 0.

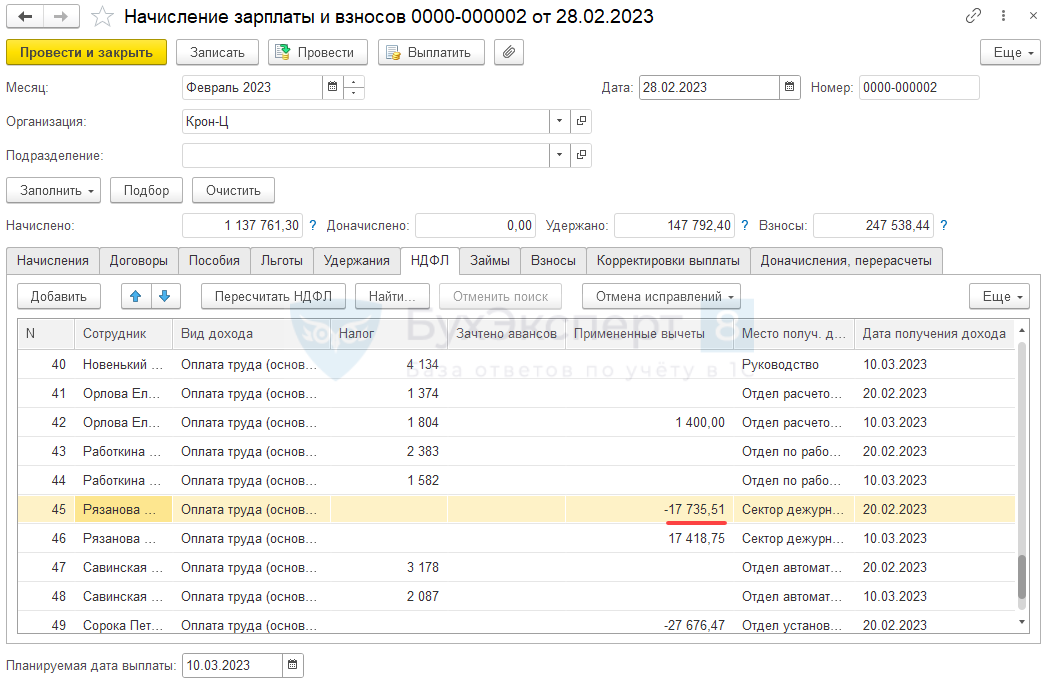

Сумма вычета за вторую половину января – 17 735,51 руб. Сумма февральского аванса – 17 713,60 руб.

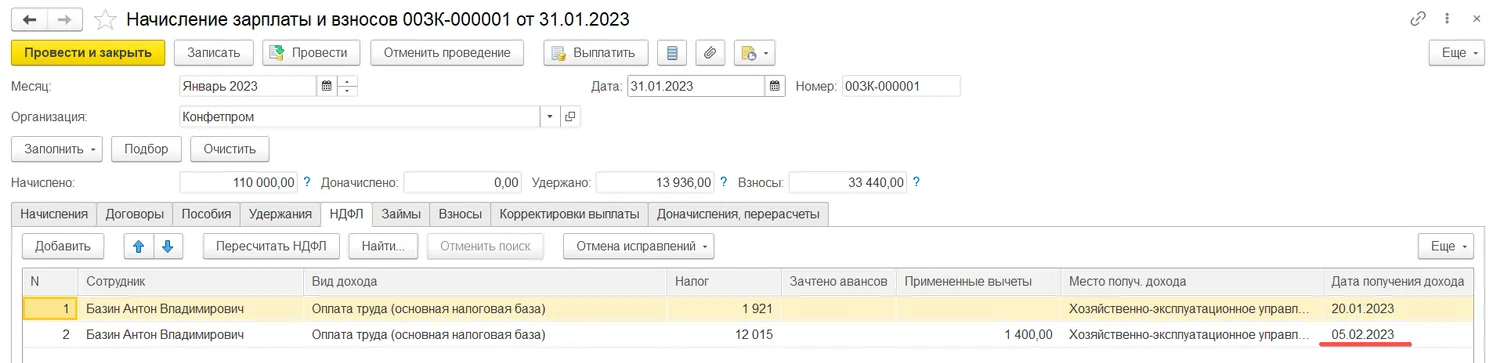

Проверим расчет НДФЛ с аванса за февраль 2023.

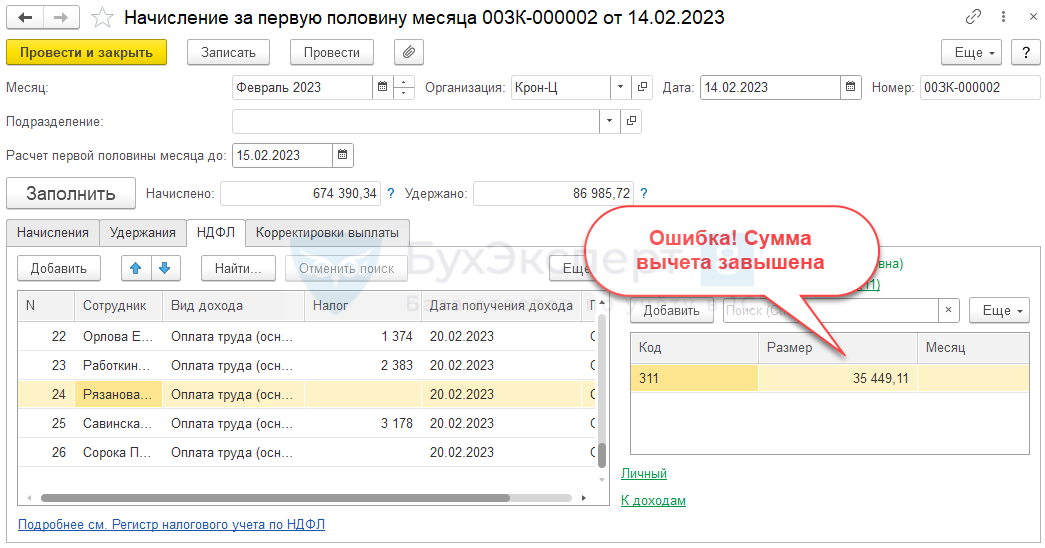

При расчете февральского аванса вычет будет предоставлен в большем размере – 35 449,11 руб.

Разница (35 449,11 – 17 713,60 = 17 735,51 руб.) – это сумма вычета, предоставленная сотруднице при расчете зарплаты за вторую половину января. Зарплата за январь была выплачена в феврале, 10.02.2023. При расчете аванса за февраль ЗУП 3.1 учитывает его повторно – это ошибка. В результате после расчета аванса налоговая база по НДФЛ по Рязановой Е.Б. – отрицательная.

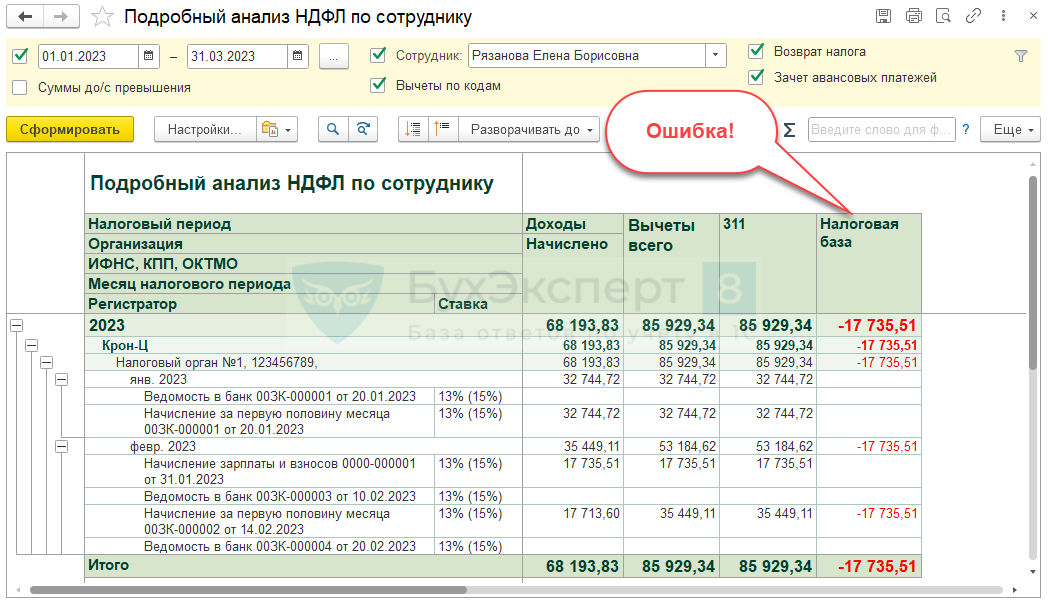

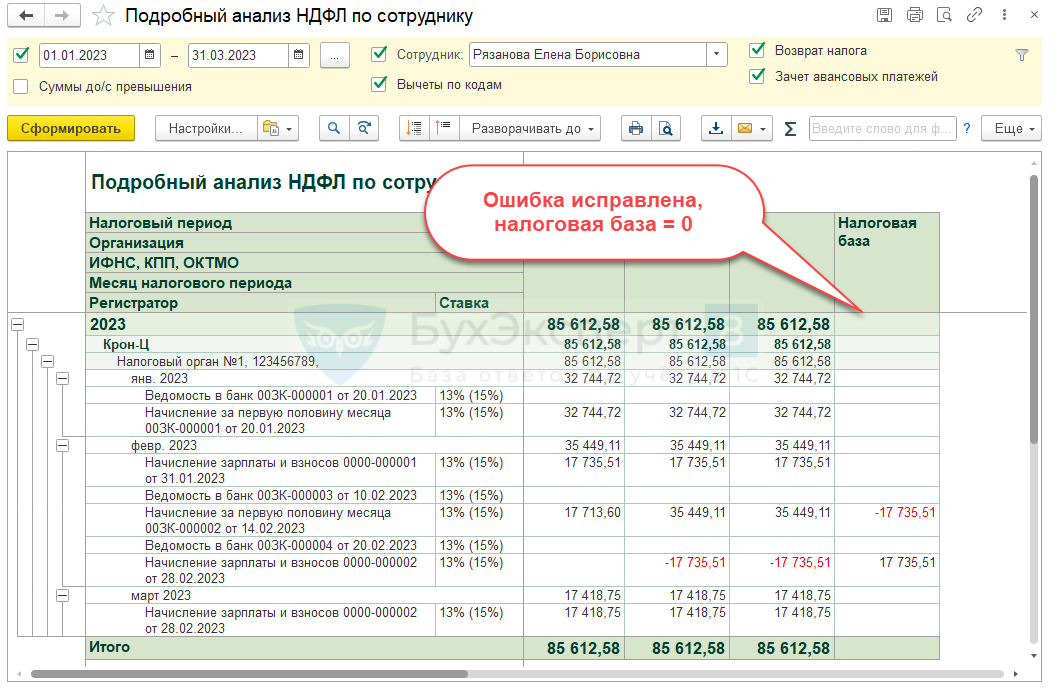

После расчета зарплаты за февраль сумма вычета скорректируется. Ошибочно предоставленный вычет сторнируется в документе Начисление зарплаты и взносов.

В результате в учете НДФЛ зафиксируется корректная сумма вычета и налоговая база.

См. также:

- ЗУП 3.1: важные дела февраля 2023

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

- Опубликовано 08.02.2022 10:02

- Автор: Administrator

- Просмотров: 39346

С 2023 г. вычеты могут задваиваться в одном месяце! Подробности тут

«Спасите-помогите! У сотрудника задвоился (затроился…) вычет по НДФЛ! Что делать???», — такие сообщения в бухгалтерских чатах мы видим достаточно часто. Однако далеко не все знают, что это может быть как ошибкой в работе 1С, так и вполне корректным поведением программы. В данной публикации будем разбираться с такими ситуациями в программах 1С. Сохраняйте статью в закладках, делитесь с коллегами, это здорово выручит их в трудную минуту!

Давайте пробежимся по возможностям программ 1С, касающихся вычетов по НДФЛ.

Для начала напомним, что ввод вычетов в программе 1С: Бухгалтерия предприятия ред. 3.0 возможен в нижней части карточки сотрудника в разделе «Зарплата и кадры» — «Сотрудники», либо в пункте «Заявления на вычеты» этого же раздела.

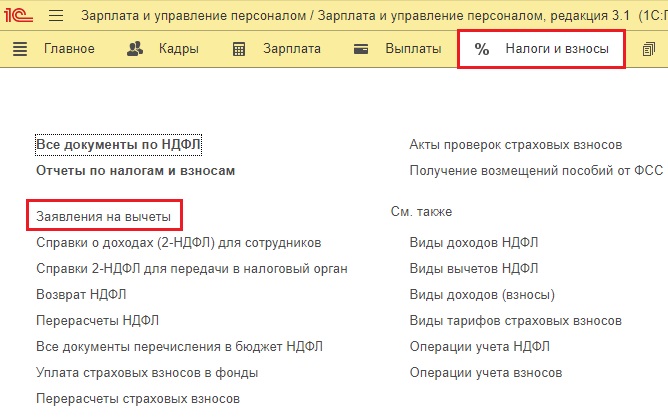

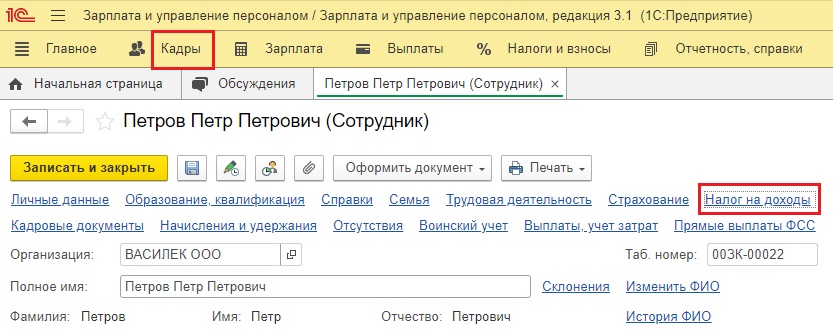

В 1С: ЗУП ред. 3.1 документ «Заявление на вычеты по НДФЛ» можно ввести разделе «Налоги и взносы» – «Заявления на вычеты», а также из карточки сотрудника в разделе «Кадры» – «Сотрудники» – «Налог на доходы».

Еще один нюанс, о котором хотелось бы сказать – это настройки НДФЛ.

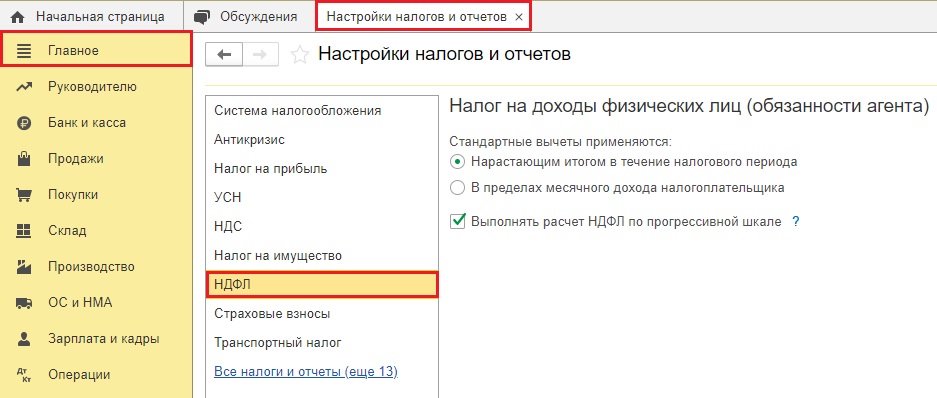

В 1С: Бухгалтерии предприятия они весьма скудные, находятся в разделе «Главное» — «Налоги и отчеты» — «НДФЛ».

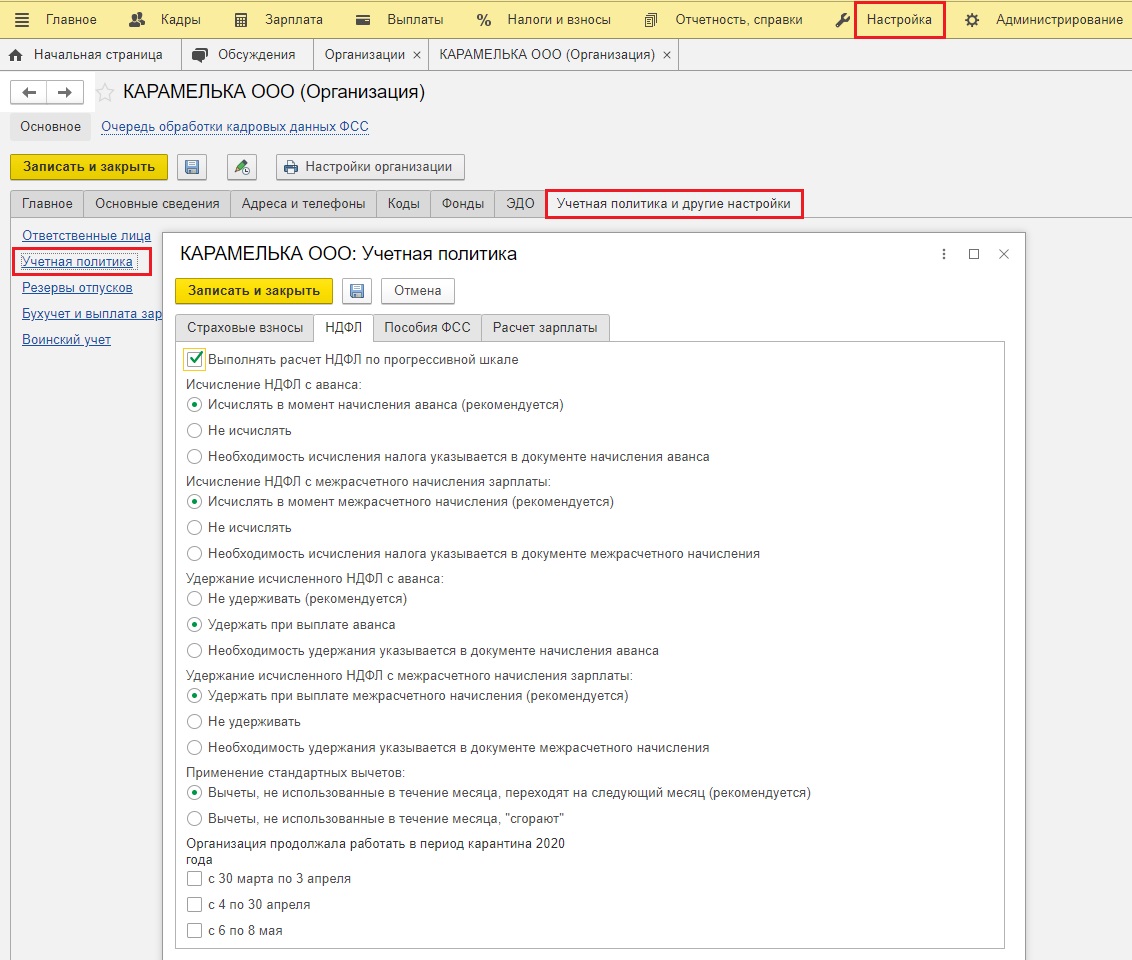

В 1С: ЗУП ситуация гораздо веселее! Здесь в разделе «Настройка» – «Организации» на закладке «Учетная политика и другие настройки» можно увидеть целый список дополнительных настроек, чего нет и вряд ли когда-то будет в 1С: Бухгалтерии предприятия.

Вернемся к нашей изначальной теме задвоения вычетов по НДФЛ.

Начнем с ситуаций, когда появление нетипичной суммы вычета верно и логично.

1) Нет дохода за прошлый месяц

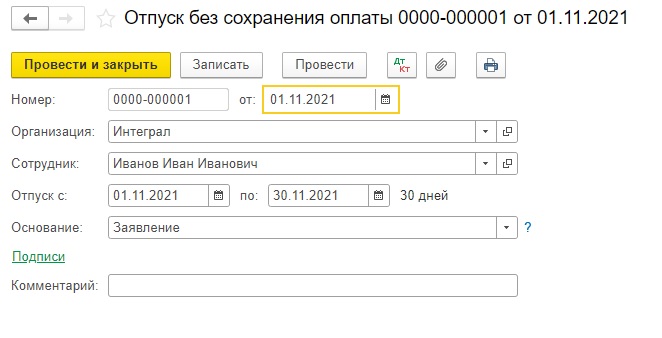

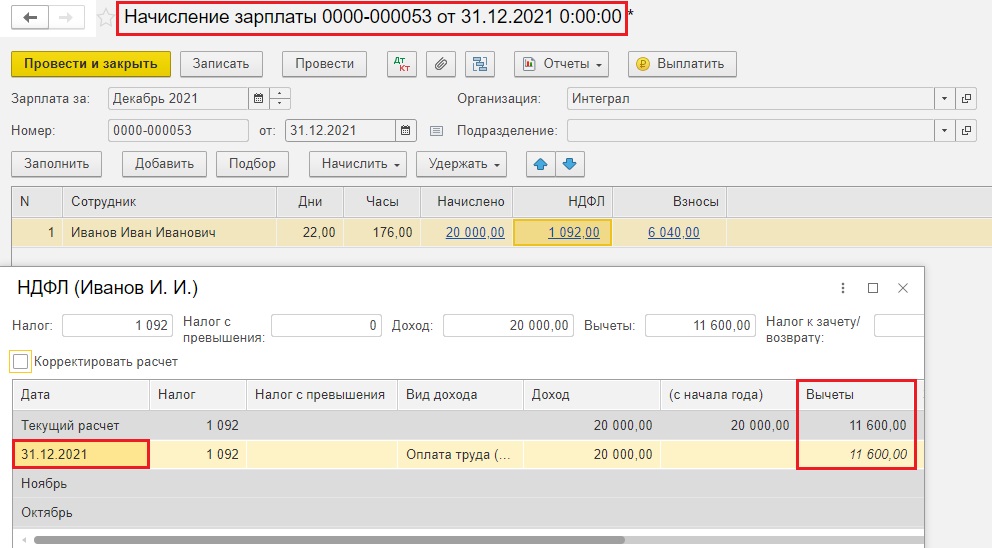

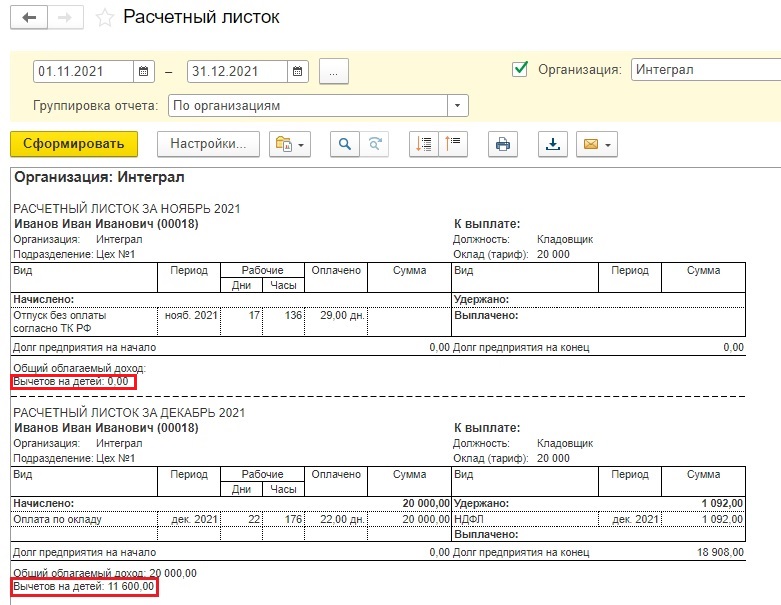

Например, сотрудник Иванов И.И. получает оклад 20 000 рублей, у него трое детей.

В ноябре весь месяц он был в отпуске без сохранения зарплаты, в декабре вышел на работу.

В начислении зарплаты за декабрь программа применит двойной вычет: и за ноябрь, и за декабрь.

1400 + 1400 + 3000 = 5800 руб. – сумма вычета за один месяц на троих детей;

5800 * 2 = 11600 руб. – сумма вычета за оба месяца;

(20000 – 11600) * 13% = 1092 руб. – сумма итогового НДФЛ за декабрь.

Некоторых из вас эта информация, наверное, удивит, поэтому обратимся к законодательству.

Если у физического лица нет дохода (не заключен трудовой договор или договор гражданско-правового характера), то предоставить стандартные налоговые вычеты ему нельзя, так как вычет предоставляется путем уменьшения дохода, облагаемого налогом на доходы физических лиц.

Но в ситуации, когда трудовой договор или договор гражданско-правового характера заключен и доход отсутствовал не весь год, а только в его отдельных месяцах, применяются следующие правила:

Если выплата доходов возобновилась до конца года – вычеты предоставляются в последующие месяцы до конца текущего года. При этом вычеты предоставляются и за те месяцы, в которых доход отсутствовал.

Если выплата доходов не возобновилась до конца года – в текущем году вычеты больше не предоставляются и на следующий год не переносятся (п. 3 ст. 210, ст. 216, п. 1 ст. 218, п. 3 ст. 226 НК РФ).

Стандартный вычет при отпуске за свой счет физическому лицу предоставляется так же, как и в ситуации, когда сотрудник не получал доход в отдельных месяцах. Никаких особенностей для этого случая Налоговый кодекс РФ не предусматривает (Письмо Минфина России от 04.09.2017 № 03-04-06/56583).

Однако иначе складывается ситуация, когда у сотрудника не было облагаемого НДФЛ дохода с начала года и налоговая база по НДФЛ работодателем не определялась. В таком случае вычеты следует предоставить с того месяца, в котором сотрудник начинает получать облагаемый НДФЛ доход. Например, если сотрудница выходит из отпуска по уходу за ребенком, то право на детский вычет по НДФЛ она получит с месяца выхода на работу, а не с начала года (письма Минфин России от 26.12.2014 № 03-04-05/67642, от 11.06.2014 № 03-04-05/28141).

Возвращаемся к теме нашей статьи и рассмотрим еще пример, когда большая сумма вычета – это корректное поведение программы.

2) Сотрудник принес заявление на вычет уже после приема на работу

Бывают ситуации, когда работник спустя пару месяцев после трудоустройства наконец-то приносит копию свидетельства о рождении ребенка и пишет заявление на вычет. Зарплата за прошлые месяцы начислена естественно без вычета.

Пересчитывать зарплату и пересдавать отчетность за прошлые периоды не нужно!

В таком случае вы вводите в программу вычет на ребенка текущей датой, однако в поле «Вычеты применяются с…» указываете тот месяц, с которого нужен пересчет вычетов. Тогда программа в ближайшем начислении зарплаты посчитает сколько месяцев применения вычета пропущено и поставит вам общую сумму вычетов.

Сразу рассмотрим, как это работает в программе 1С.

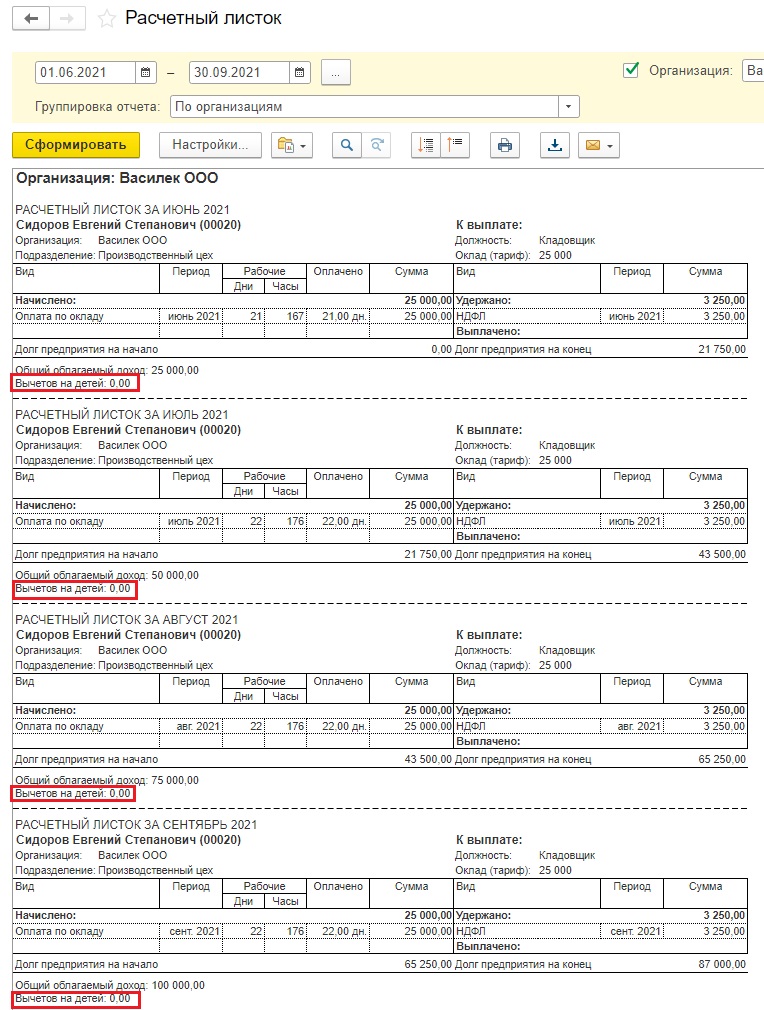

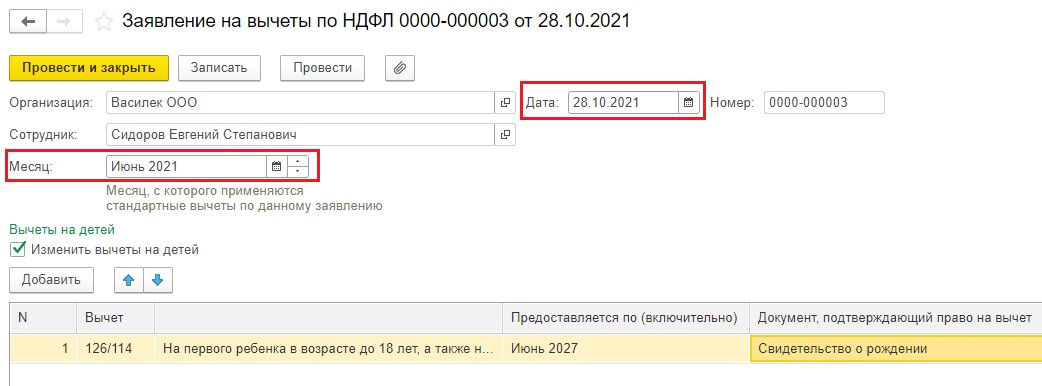

Сотрудник Сидоров Е.В. принят на работу 01.06.2021 г. на должность кладовщика с окладом 25 000 руб. Женат, в семье растет ребенок, однако все удостоверяющие документы по нему работник принес в конце октября 2021 г. 6-НДФЛ за 9 месяцев сдан. Нужно ввести вычет по НДФЛ, не затронув прошлые периоды.

Так как вычет влияет на расчет начислений, то в примере приведем только начисления зарплаты, без документов выплат. Вы должны понять логику работы программы. В ваших же базах 1С ведомости на выплату зарплаты естественно должны быть введены.

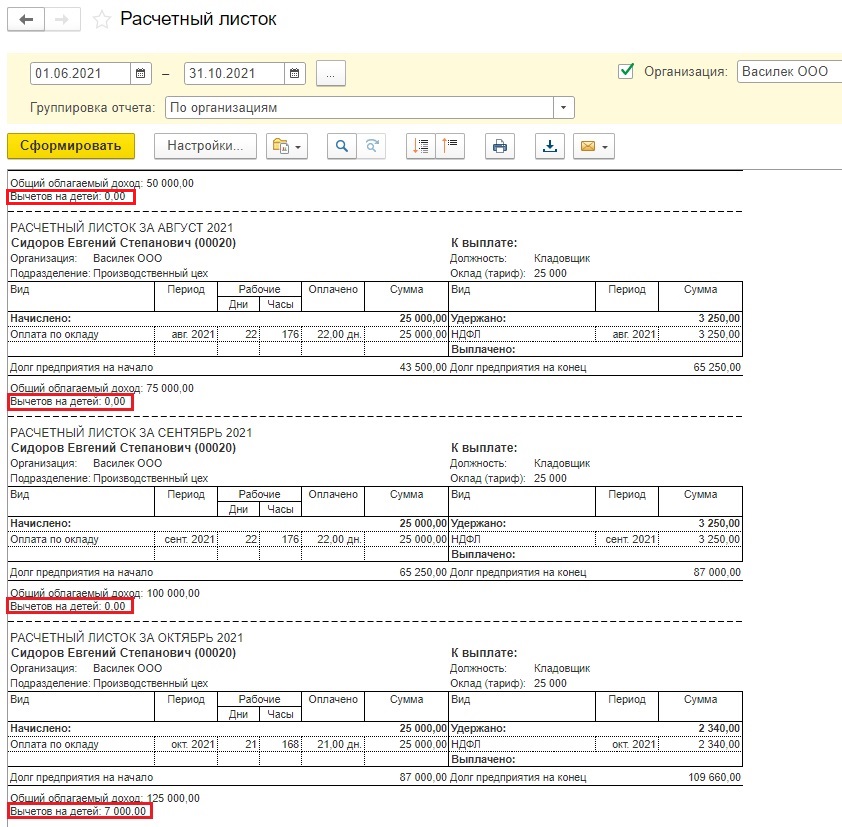

Итак, в расчетном листке видим, что с июня по сентябрь вычеты сотруднику не предоставлялись.

Как же внести вычет корректно, не затронув пересчет прошлых периодов?

А вот так: текущей датой и с верно указанным месяцем, с которого эти вычеты должны были применяться.

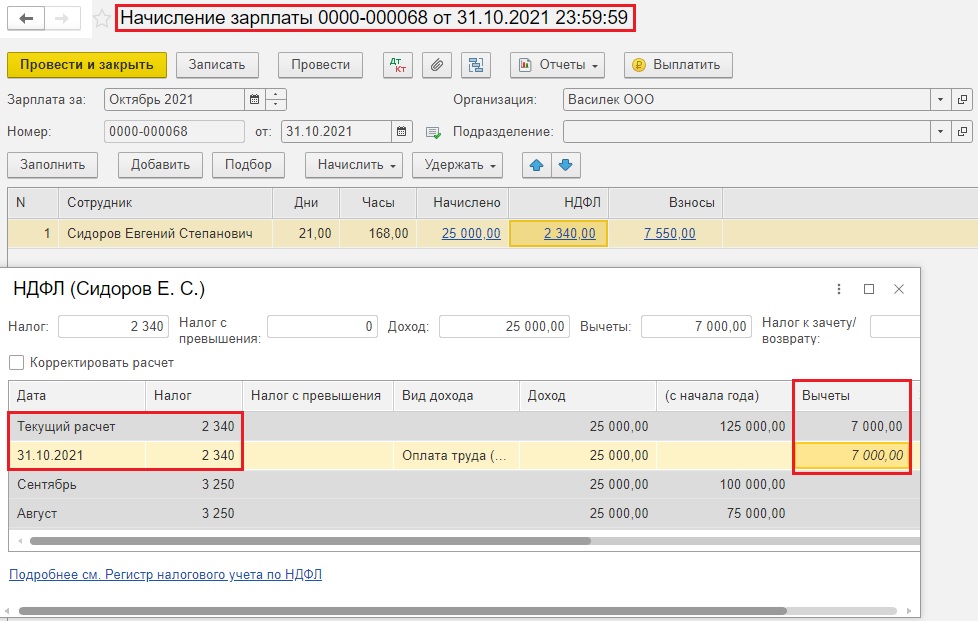

Теперь начислим зарплату за октябрь 2021 г.

Видим, что программа посчитала нам НДФЛ с учетом вычета за период с июня по октябрь включительно:

1400 * 5 мес. = 7000 руб. – сумма вычетов за 5 месяцев

(25000 – 7000) * 13% = 2340 руб. – сумма НДФЛ за октябрь

В расчетном листке тоже видим, что вычет не затронул прошлые периоды.

Важный нюанс! Будьте внимательны с перепроведением документов за прошлые периоды, т.е. с закрытием месяца. Иногда программа может взять и пересчитать прошлые начисления зарплаты по сотруднику, применив вычет к каждому прошлому месяцу. В результате будет искажение данных по НДФЛ. В таком случае нужно распровести заявление на вычет, перезакрыть прошлые периоды и снова провести вычет.

Для обеих разобранных ситуаций есть еще одна особенность: если вычет превышает сумму НДФЛ по текущему месяцу, то будет учтена лишь часть вычета, равная сумме НДФЛ. При этом остаток непримененного вычета не сгорает, а переносится на следующий месяц.

Особенно хорошо это видно, когда у сотрудника мало отработанных дней в месяце.

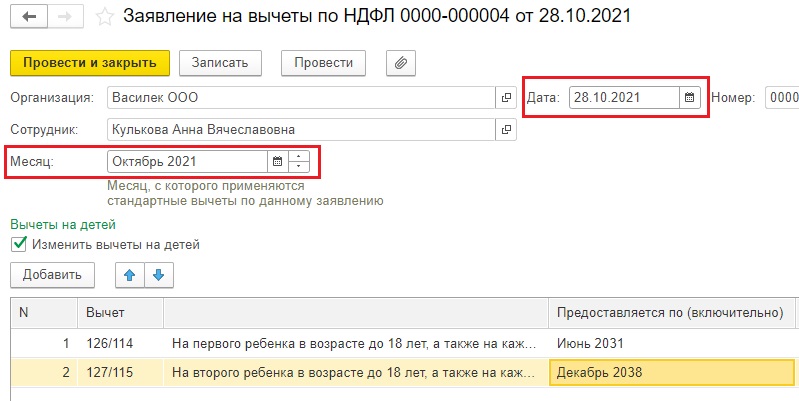

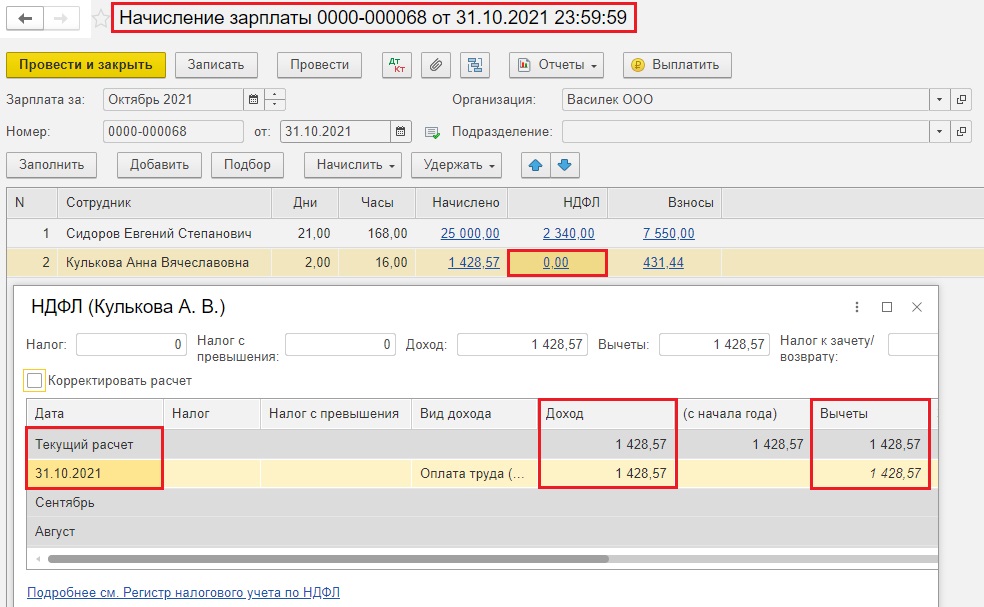

Допустим работница Кулькова А.В. принята на работу 28.10.2021 г. кассиром с окладом 15000 руб., у нее двое детей. Посмотрим, что будет с вычетами при начислении зарплаты за октябрь и ноябрь 2021 г. (приведем в пример опять только начисления зарплаты).

Итак, заявление на двоих детей введено.

Сумма вычета должна составить 1400 + 1400 = 2800 руб. ежемесячно.

Начислим зарплату за несколько рабочих дней октября 2021 г.

Видим, что начисленная сумма зарплаты меньше, чем положенный вычет. Программа учла только часть положенного вычета в размере 1428,57 руб.

Остаток вычета за октябрь составил: 2800 – 1428,57 = 1371,43 руб.

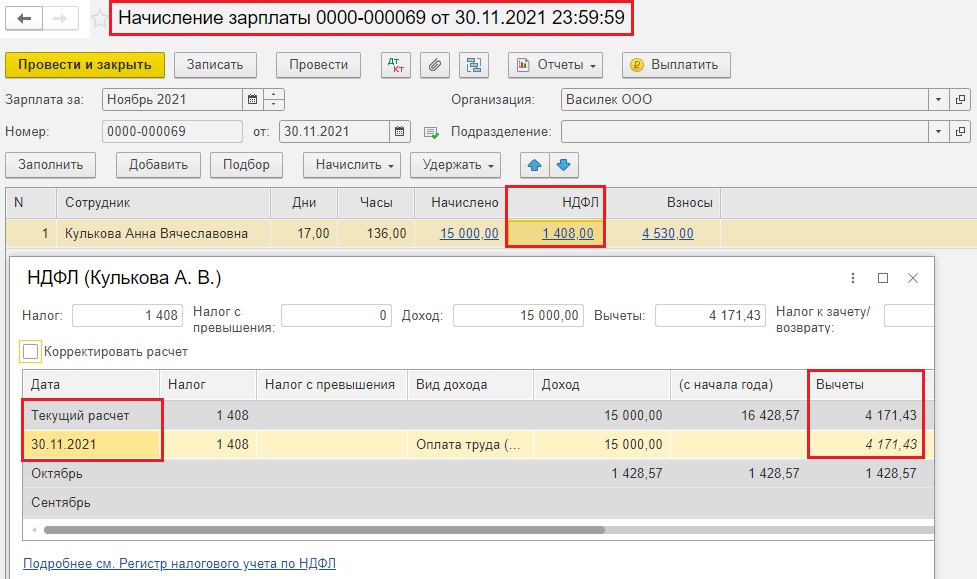

Теперь приступим к начислению зарплаты за ноябрь. Сотрудница отработала этот месяц полностью, поэтому у нас рассчитался полный оклад, как и положено в размере 15000 руб.

А что с НДФЛ? Программа посчитала нам не только вычет за ноябрь, но и прибавила неиспользованный остаток за октябрь:

2800 + 1371,43 = 4171,43 руб. – это общая сумма вычетов за октябрь и ноябрь;

(15000 – 4171,43) * 13% = 1408 руб. – сумма НДФЛ за ноябрь с округлением.

Такой алгоритм точно заложен в 1С: Бухгалтерии предприятия, а вот в 1С: ЗУП это может быть отключено. Вернитесь в начало данной статьи, скриншот № 6 подскажет вам где включить его обратно.

Далее разберём случаи, когда задвоение вычета НДФЛ – это ошибка.

1) Внесен ошибочный вычет по сотруднику

Такая ситуация не редкость, где-то отвлеклись и вот уже Иванову ввели вычет на ребенка Петрова.

Начинайте искать ошибку в вычетах с самих заявлений на вычеты.

Где расположены вычеты в программах мы писали в начале этой статьи.

2) Ввод разовых начислений, например, по аренде автомобиля, после начисления зарплаты

Мы не раз сталкивалась с тем, что такие межрасчетные доходы тянут вычеты, игнорируя те, что пошли в начислении зарплаты.

В этом случае рекомендуем сначала вводить разовые начисления, корректно в них ставить месяц начисления и дату выплаты, а потом уже делать начисление зарплаты и проверять вычет и сумму НДФЛ.

Данная тема обширная, напишем по ней отдельную статью. Следите за обновлениями.

3) Копирование документов

Запомните: нельзя в 1С копировать документы зарплаты! Особенно, начисления зарплаты, премий, разовых начислений. Вот тут большинство проблем с вычетами и НДФЛ и происходит. Особенно, если в первом документе ошибка по НДФЛ при копировании она тянется во все последующие документы.

Всегда создавайте новый документ!!! Копирование – зло!!!

4) Ручные корректировки НДФЛ в прошлых месяцах

Ущерб от применения ручных корректировок оценить невозможно. Но однозначно это всегда приводит к проблемам автоматического расчета НДФЛ, и только лишь отключение галочки ручной корректировки, пересчет данных в верной хронологической последовательности поможет вам выровнять учет вычетов и НДФЛ.

5) Вычет у сотрудника, у которого нет детей

В последнее время участились случаи, когда вычет применяется у сотрудников, у которых вообще нет права на вычет. И, даже провалившись в карточку этого сотрудника, вы не найдете введенного и сохраненного заявления на вычет.

В таком случае нужно смотреть регистры учета НДФЛ, а их очень много, поэтому сразу обращайтесь с такой проблемой к консультантам 1С.

Коллеги, а вы сталкивались с проблемой задвоения вычетов? Поделитесь в комментариях в чем была загвоздка и как вы с ней справились!

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В 1С вычет предоставляется автоматически при расчёте аванса. Иногда возникает ситуация, когда одному сотруднику предоставляется два вычета. В каких случаях это нормально, а в каких – ошибка, расскажем в статье.

Почему программа предоставляет два вычета

Предоставление вычета зависит от даты выплаты дохода сотруднику. Если и аванс, и зарплата выплачены в одном месяце, программа предоставляет только один вычет с аванса.

Если же аванс и зарплата выплачены в разных месяцах, то программа предоставляет два вычета.

Поясним на примерах.

Первый случай

Аванс выплачен 15 марта, а оставшаяся часть заработной платы – 31 марта. Программа предоставляет один вычет – с аванса.

Второй случай

Аванс выплачен 15 января, а оставшаяся часть зарплаты выплачена в следующем месяце – 5 февраля. Программа предоставляет два вычета сотруднику: в январе и в феврале.

Это нормально, в этом случае вычет с аванса считается вычетом января, а вычет с зарплаты – вычетом февраля. Далее зарплата будет выплачена в конце месяца, и вычет по ней программа не предоставит.

Зарплата выплачена в одном месяце, но предоставлено два вычета

Если аванс и заработная плата выплачены в одном месяце, а вычета предоставляется два, значит в документах по начислению и выплате зарплаты стоит неправильная дата.

Например, вы выплатили заработную плату сотруднику 15 и 31 января, а в документах стоят другие даты: 15 января и 5 февраля. Чтобы избавиться от путаницы, исправьте даты выплаты дохода в документах в 1С.

1С:Бухгалтерия

Необходимо исправить дату в документах «Начисление зарплаты» и «Ведомость на выплату зарплаты в банк/кассу». Тип ведомости зависит от способа выплаты дохода.

После изменения даты, нажмите «Заполнить», проведите и закройте документ.

1С:ЗУП

В этой конфигурации дату нужно исправить в документах «Начисление зарплаты и взносов» и «Ведомость на выплату зарплаты в банк/на счета/в кассу».

Поменяйте дату на правильную, заполните и проведите документ.

После всех изменений в программе должен отображаться один вычет в месяц.

Бесплатная книга по зарплатному учету в 1С!

Получите бесплатную книгу от консультантов Scloud

Направим книгу Вам на почту!

Просто заполните форму ниже:

Реклама: ООО «СервисКлауд», ИНН: 7104516184, erid: LjN8KMToR

Время прочтения — 3 мин.

Получить бесплатную консультацию

Вопрос клиента:

Сотрудник принес уведомление о праве на имущественный вычет по НДФЛ. Как зарегистрировать это в программе (ЗУП 3.1)?

Ответ специалиста линии консультаций:

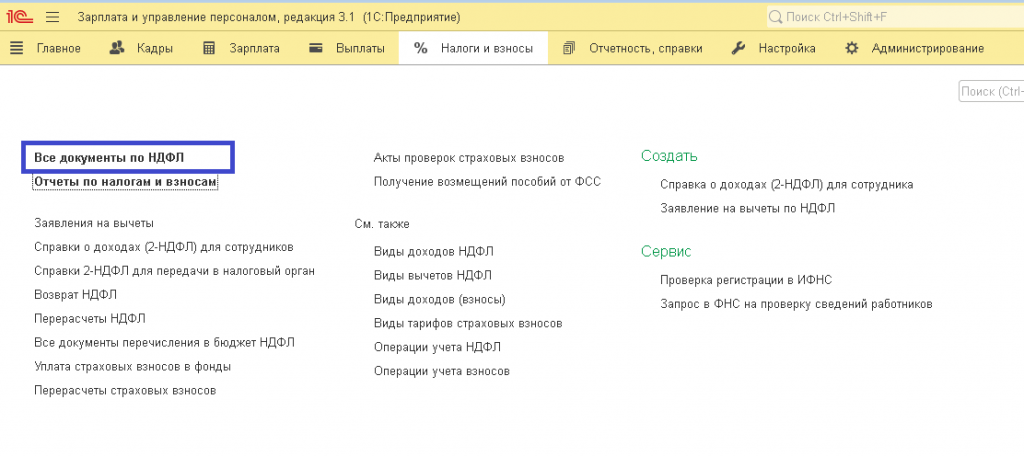

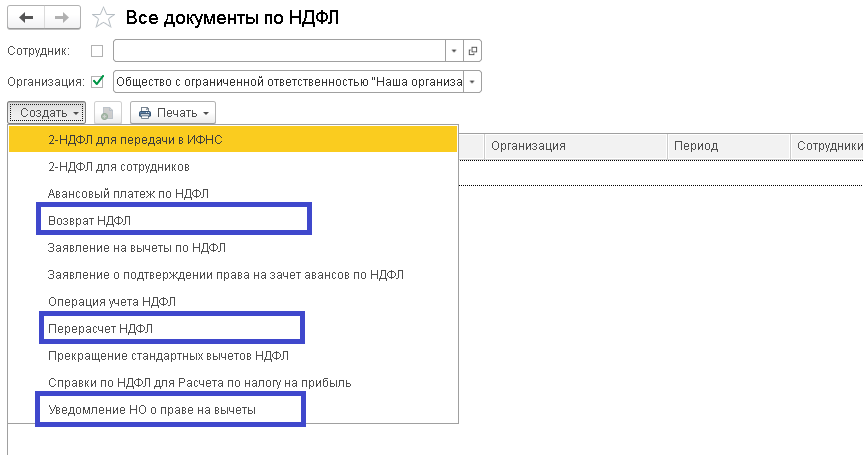

Документы, необходимые для отражения данной операции находятся в разделе Налоги и взносы > Все документы по НДФЛ.

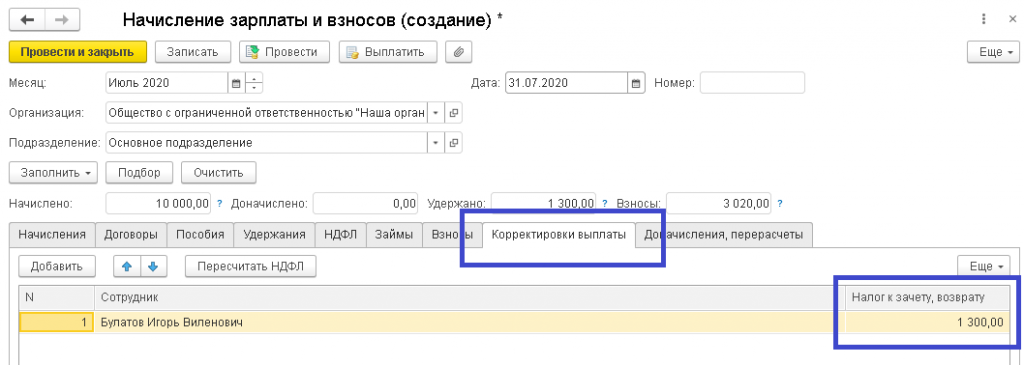

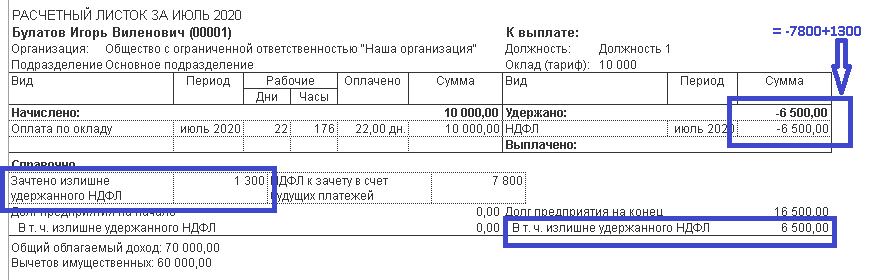

Набор документов зависит от варианта зачета НДФЛ: будем ли мы сотруднику налог возвращать, или он останется к зачету в счет будущих платежей.

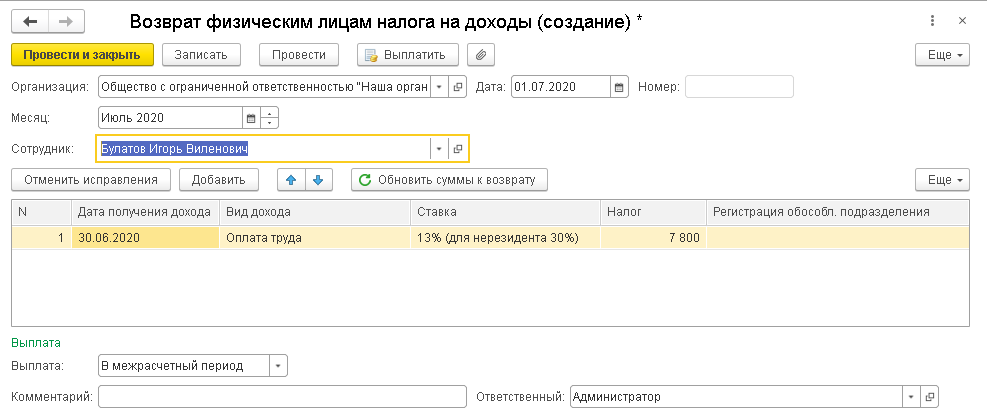

Первый вариант: Возврат.

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Возврат НДФЛ + Ведомость на выплату.

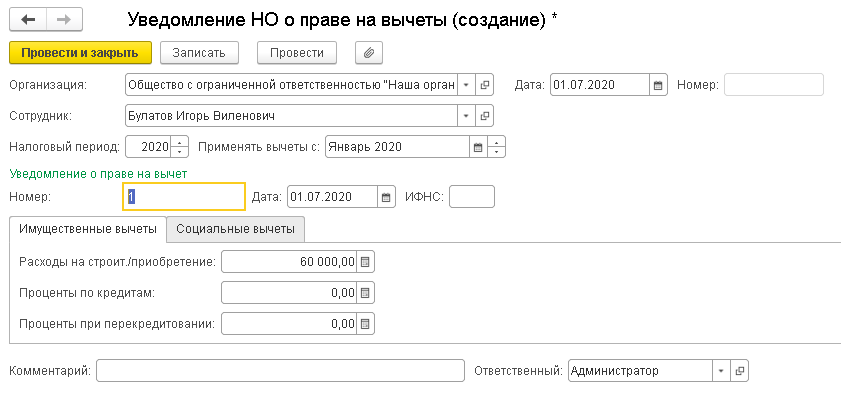

В уведомлении укажите сотрудника, реквизиты уведомления и период с которого появилось право на применение вычета.

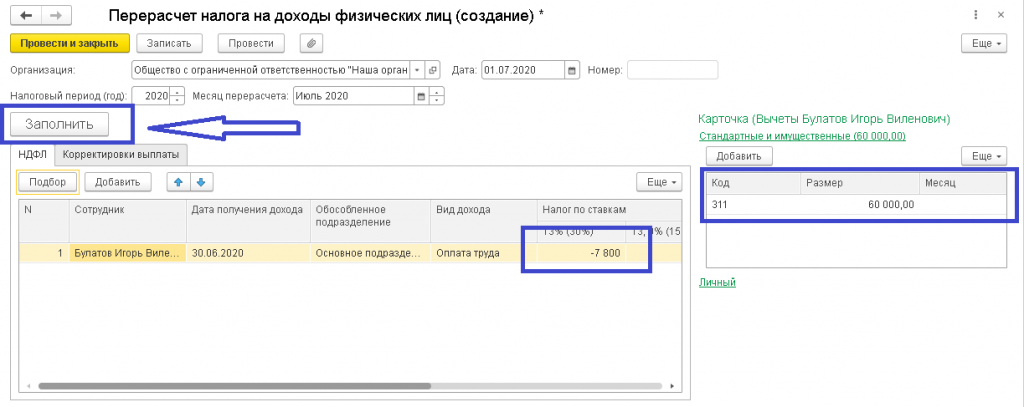

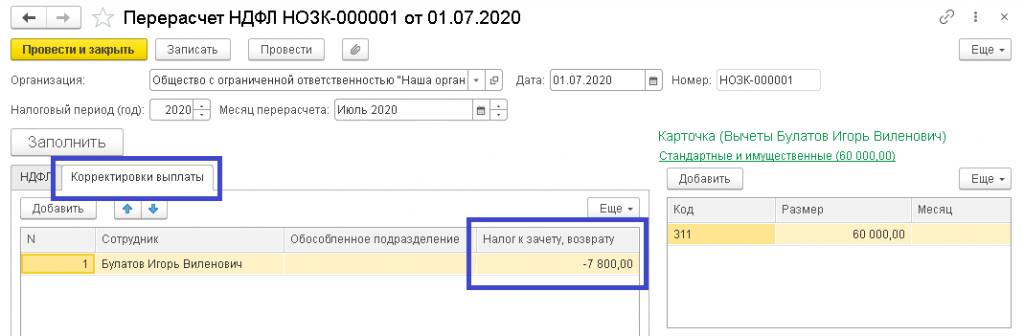

После — «Перерасчет НДФЛ». Этот документ заполняется автоматически по кнопке «Заполнить». Сумма НДФЛ ранее исчисленного заполняется с минусом, на закладке «Корректировка выплаты» так же сумма налога с минусом.

Возврат НДФЛ: выбираем сотрудника, сумма заполняется автоматически.

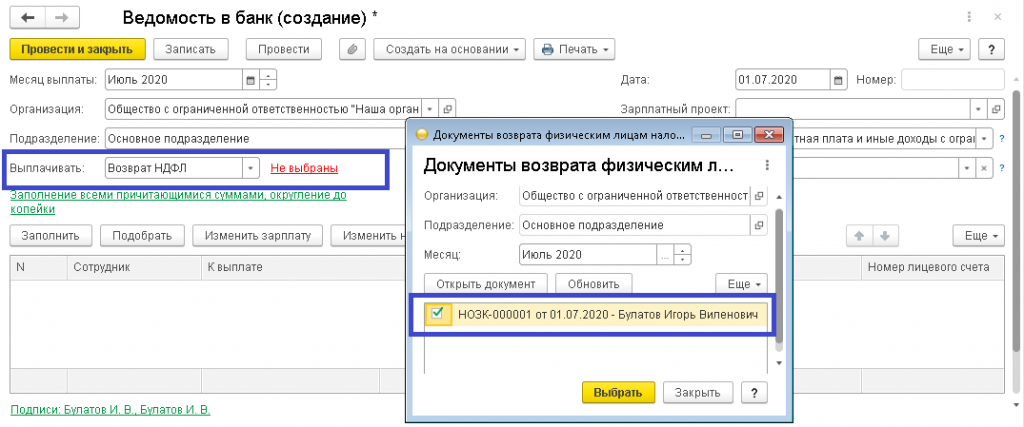

Ведомость на выплату: в поле «Выплатить» задаем «Возврат НДФЛ». Через ссылку «Не выбраны» обязательно нужно выбрать документ, по которому производится выплата.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

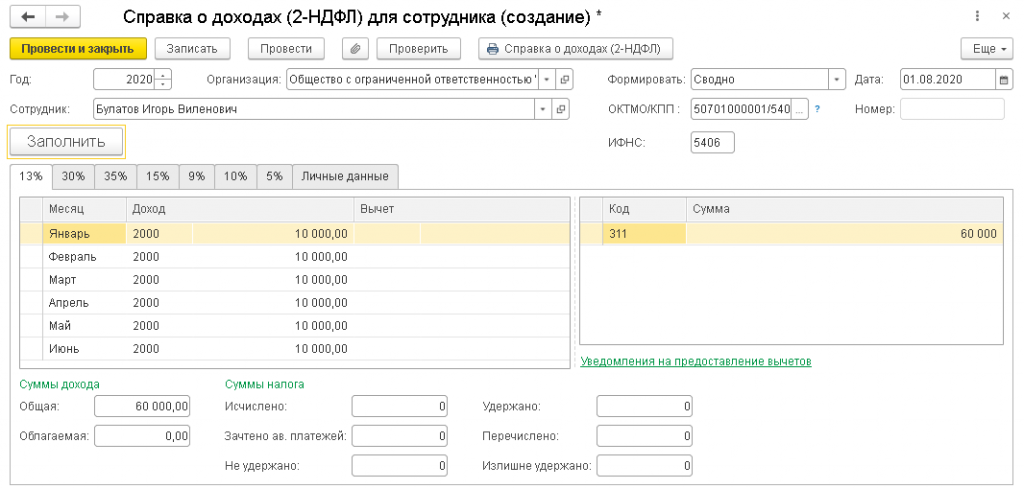

В результате в справке 2-НДФЛ по сотруднику суммы исчисленного, удержанного и перечисленного налогов равны нулю.

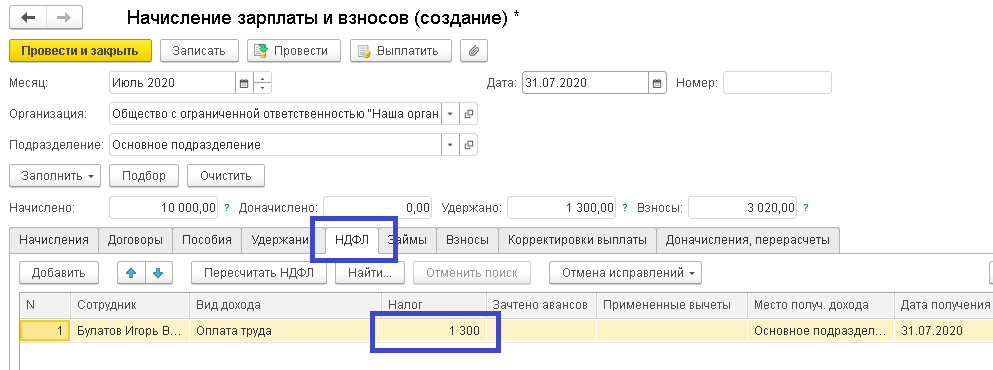

Второй вариант: НДФЛ остается к зачету в счет будущих платежей.

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Начисление зарплаты (закладка «Корректировка выплаты»)

Первые два документа заполняются так же, как в первом варианте.

В документах «Начисление зарплаты и взносов», на закладке НДФЛ, если есть сумма налога, исчисленного за период, то заполняется закладка «Корректировка выплаты», на сумму налога, которую мы зачитываем из ранее удержанного.

И так до тех пор, пока в расчетном листке не уйдет сумма в строке «НДФЛ к зачету в счет будущих платежей».

Рассчитывая зарплату в программе 1С: Зарплата и управление персоналом, ред. 3, бухгалтер может столкнуться с ситуацией, когда стандартный вычет сотруднику предоставлен в двойном размере. Такое возможно, и зачастую это не является ошибкой.

Рассмотрим на примерах, когда программа предоставляет сотруднику вычет в двойном размере и почему

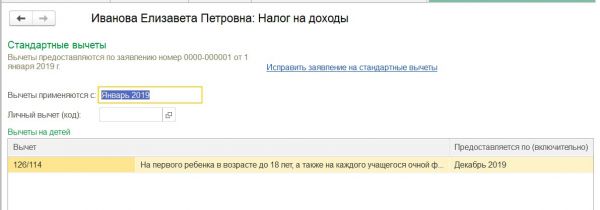

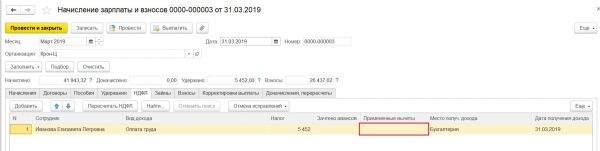

Сотрудница Иванова Е. П. В январе 2019 года принесла заявление о предоставлении ей вычета на первого ребенка.

Ситуация 1:

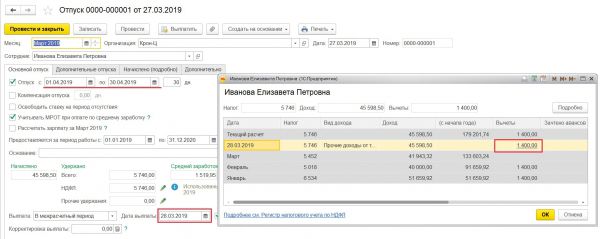

В апреле 2019 года Ивановой Е. П. был предоставлен очередной отпуск. Сумма отпускных была исчислена и выплачена в марте.

При этом при расчете отпускных был предоставлен стандартный вычет за март в размере 1400 руб. Почему применили вычет за март, ведь фактически в отпуск сотрудница ушла в апреле? Так вот, по отпускам датой получения дохода признается дата его выплаты = 28.03.2019. Т.к. выплата произошла в марте, то и доход признается мартовским.

При этом при начислении зарплаты и взносов за март, вычет повторно не применяется:

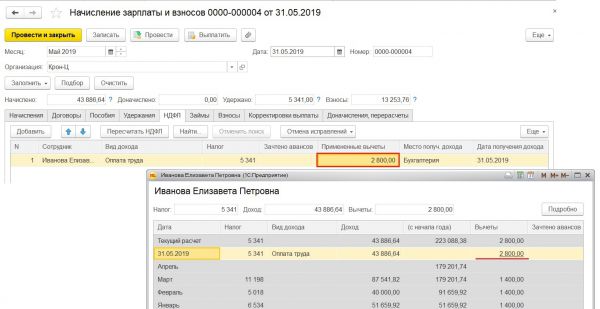

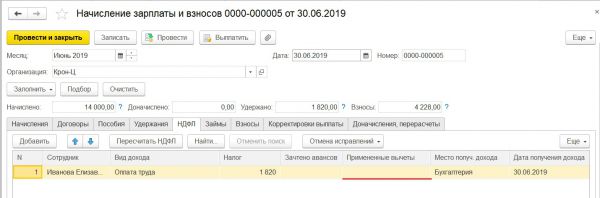

Т.к. Иванова Е. П. весь апрель была в отпуске, то ей никаких начислений не положено, и соответственно вычеты за апрель не применялись. В мае она вышла на работу и отработала весь месяц. При этом, при расчете зарплаты мы увидим, что ей применился двойной вычет.

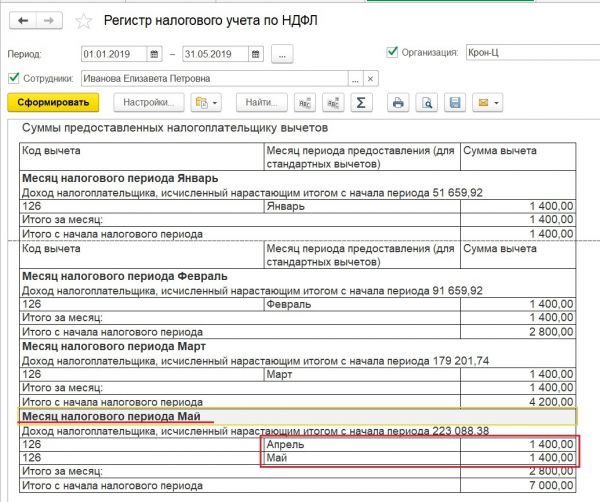

В данном случае, двойной вычет ошибкой не является, т.к. стандартные вычеты применяются нарастающим итогом в течение налогового периода (в соответствии с п.1 ст. 218 НК РФ). Соответственно, программа увидела, что в апреле вычет использован не был, и добавила его в расчете за май. Подтверждение этого мы увидим в Регистре налогового учета:

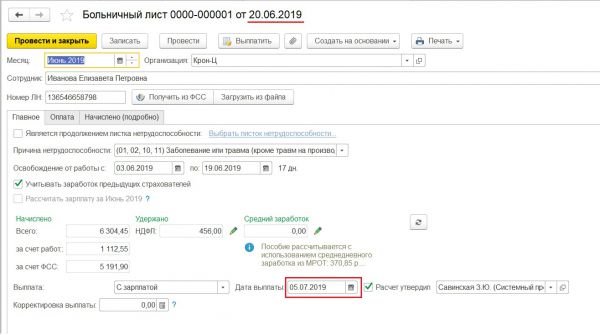

Ситуация 2:

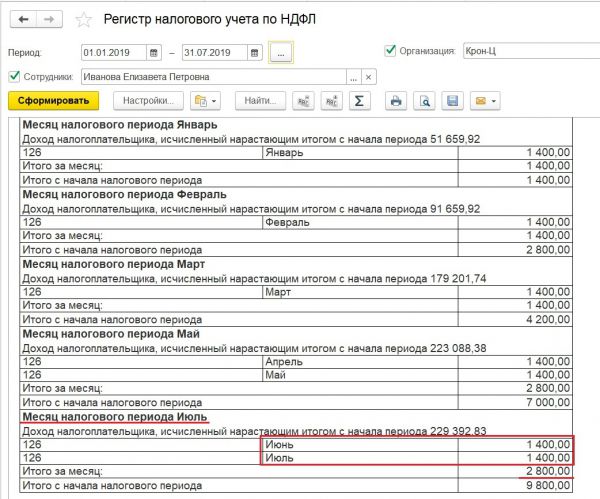

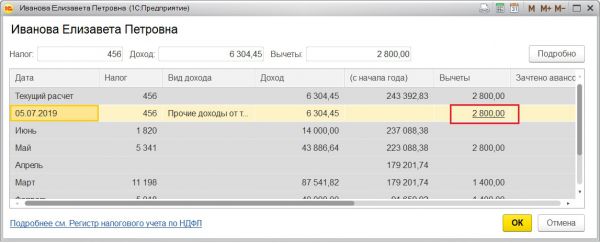

Эта же сотрудница Иванова Е. П. 20.06.2019 принесла справку о болезни. В расчете больничного листа мы указали, что сумма будет выплачена с ближайшей зарплатой, т.е. 5.07.2019.

И здесь в расчете мы тоже видим, что программа предоставила двойной вычет.

Давайте разберемся почему:

Т.к. моментом признания дохода по больничному (код 2300) признается дата выплаты, то сумма больничного листа будет являться доходом июля. Соответственно программа исчислит НДФЛ с учетом вычета за июль. Но и заработная плата в июне на 20.06 пока что нами не была посчитана, соответственно вычет за июнь пока что применен не был, и программа не знает, будет ли он применен вообще (может сотрудница решит взять отпуск за свой счет), поэтому при расчете НДФЛ с больничного листа используется и этот вычет. Вот и получается два вычета.

Обращу внимания, что при дальнейшем расчете зарплаты за июнь, вычет применяться не будет, ведь он уже использован при исчислении НДФЛ с больничного листа.

Это же мы увидим и в регистре налогового учета по НДФЛ.