05.05.11 — 22:15

Добрый вечер, точнее ночь. Пытаюсь закрыть месяц в УПП, не закрывается 20 счет. Понимаю, что для этого нужно чтобы все субконто должны быть подтянуты, понемногу исправляю ошибки. Но документ Расчет себестоимости выпуска формирует проводки по счету 20.01.1 и не указывает статью затрат. Это нормально? УПП 1.3.10.1

1 — 05.05.11 — 22:17

все уже спят?

2 — 05.05.11 — 22:21

(0) Это нормально. Счета 20, 23, 25 и 26 время от времени вообще не закрываются, если у вас нет бубна или знакомого шамана. Поискайте на форуме. Раз в два дня не закрывается у многих, кто обращается на этот форум. При этом есть несколько человек (до десяти) на этом форуме, у которых все закрывается — не хочу их обидеть, но складывается впечатление, что именно у них в учете нет ни 20, ни 23, ни 25, ни 26….

3 — 05.05.11 — 22:21

(2)+ Первым вопргосом обычно бывает — номенклатурные группы проверили? Вторым…

4 — 05.05.11 — 22:22

(0)[Понимаю, что для этого нужно чтобы все субконто должны быть подтянуты]

хорошая трава

бегом читать nasf.ru

5 — 05.05.11 — 22:24

(2)[При этом есть несколько человек (до десяти) на этом форуме, у которых все закрывается — не хочу их обидеть, но складывается впечатление, что именно у них в учете нет ни 20, ни 23, ни 25, ни 26..]

не хотим тебя обидеть, но РСВ владеет любой Специалист по УПП

6 — 05.05.11 — 22:29

я не Специалист по УПП, а специалист по Бухгалтерии 8, и там все просто… но сейчас нужно закрыть месяц в УПП. то что Расчет себестоимости выпуска делает мне проводки без указания статьи затрат меня пугает… хотелось бы чтобы статья какая-то определенная подвязывалась

7 — 05.05.11 — 22:30

или все-таки без указанной статьи затрат все закроется?

8 — 05.05.11 — 22:31

(4) На одном из машиностроительных (точнее тепловозостроительных) заводов по желанию молодой финдирши была куплена УПП (как же, флагман российкого учета — причем закуплена в сборке 1С:Машиностроение). Просидела она у нас год (денег ей на соповождение не дали, УПП не мы ей продали, просто мы к ним по километрам на авто ближе, чем Калуга, да и женщину было жалко с ее потугами освоить неосвояемое — тепловоз — это номерная штука, с УПП не вяжется). Насмотрелся я на это незакрытие. И смех и грех. Знаю, как нужно сделать в УПП, что бы закрылось, но также знаю, что им не так нужно (т.е. закроется либо с наймом еще пары сотен операторов для ввода данных, либо неправильно). Знаю, что нужно переписать — они денег не хотят платить (типа позволила впарить нам УПП, сама и разбирайся). Уже год как тишина, кто-то там исчез — то ли эмир, то ли ишак…

9 — 05.05.11 — 22:34

(5) Не придирайтесь. Я правду сказал, и Выс это поняли…

10 — 05.05.11 — 22:34

(8) до нас внедрили УПП, вот тоже мучаемся… понимаю, что все это можно было настроить в более простеньких программах… пусть даже с доработками… вот и мучаюсь теперь…

11 — 05.05.11 — 22:36

нашла регистр сведений «Способы распределения затрат организаций», там указываются проводки по распределению затрат, но не подвязывается субконто…

12 — 05.05.11 — 22:37

(5)+ Я сдавал специалиста по УПП 5 декабря 2005 года (случайно сегодня глянул на дату выдачи своего аттестата на иконостасе в переговорке). Аттестат нужен был для получения статуса ЦКП. 03.12 оказалось, что нужно иметь хотя бы один аттестат, 05.12 сдал. Кстати — принимающим мои знания был известный в «узких кругах» nasf

13 — 05.05.11 — 22:52

nasf конечно хорошо, но может кто подскажет все-таки ответ на мой вопрос?

14 — 05.05.11 — 22:53

правильно ли если статья затрат не указана?

15 — 05.05.11 — 23:09

(14)Где конкретно не указана?

16 — 05.05.11 — 23:42

в документе Расчет себестоимости выпуска, в проводках

17 — 06.05.11 — 07:58

у меня расчет себестоимости выпуска в закрытии месяца вообще не делает проводок по списанию затрат

18 — 06.05.11 — 07:58

хотя аналитика везде указана и везде одна

19 — 06.05.11 — 07:58

номенклатурная группа

20 — 06.05.11 — 08:01

(12)

>>>Кстати — принимающим мои знания был известный в «узких кругах» nasf

а кто то умудрился сдавать не ему?

21 — 06.05.11 — 08:03

в учетной политике, во вкладке «Детализация затрат» поставь «Детально»

22 — 06.05.11 — 08:17

(20) ты не знаком с Бурьяненко ?

ООоооооооооооооо

23 — 06.05.11 — 08:23

(22) почему я не знаком с Игорем?

просто затраты обычно раньше вел Игорь, а планирование Фарит,

как бы избежать их было трудно

да и вообще Игоря сложно не заметить

24 — 06.05.11 — 08:33

(21) стоит…

25 — 06.05.11 — 08:33

(23)[да и вообще Игоря сложно не заметить]

улыбнуло

26 — 06.05.11 — 08:35

(24) заполняй РС «Способы распределения статей затрат орг.»» и проверь, чтобы движения по 20-му счету были отражены корректно, документами

27 — 06.05.11 — 08:36

(2) *me сидит и боится внедрять УПП*

28 — 06.05.11 — 08:36

(26) + надеюсь выпуск был? РСВ ругается или нет?

29 — 06.05.11 — 08:44

(26)так и есть. выпуск отражен только по одному подразделению документом «Акт об оказании услуг», затраты — поступлением товаров и услуг (если это услуги), или требованием-накладной. Распределение материальных затрат не заполняется, а Распределение прочих затрат заполняется, но при проведении РСВ проводок нет

30 — 06.05.11 — 08:48

ругается что списывает с производственных затрат (с НЗП), а сумма затрат, например 200, НЗП — 0

31 — 06.05.11 — 08:48

и еще на отрицательную сумму затрат, например -2376

32 — 06.05.11 — 08:48

(26) ты же прекрасно знаешь, что в УПП на 20 счете статьи затрат оборотное субконто и закрывать его УПП не станет

33 — 06.05.11 — 08:48

но в оборотно-сальдовой ведомости по 20 счету никаких минусов, все норм

34 — 06.05.11 — 08:49

(32) как не станет? имеется в виду что не всегда статья затрат будет указана?

35 — 06.05.11 — 08:49

(34) молча

36 — 06.05.11 — 08:50

(26)в той базе, которую сейчас разбираю, в рс стоит и 20 счет тоже

37 — 06.05.11 — 08:51

(36) РС «Способы распределения затрат по организации». он предназначен только для 25, 26 счетов, по аналогии в Бух 2.0 как методы распределения РС?

38 — 06.05.11 — 08:57

счет затрат в этом РС указывается только 26, 25? 20 там же неправильно указывать?

39 — 06.05.11 — 08:57

(32) и чего, как это связано с тем, что я написала? Если она не распределяет прямые затраты документами, то надо задать способ распределния, чтобы они распределились автоматически

40 — 06.05.11 — 08:58

никто не сможет посказать по последним вопросм? :.(

41 — 06.05.11 — 09:00

(30)НЗП-0? Какими документами движения по 20-му счету сделаны?

42 — 06.05.11 — 09:01

(38) почему неправильно? Для 20-го тоже можно

43 — 06.05.11 — 09:01

(38) 25, 26, 23 и 20

44 — 06.05.11 — 09:03

(30) давай текст того, что пишет РСВ

45 — 06.05.11 — 09:04

Авансовый отчет (услуга), отражение зп в рег.учете, передача материалов в эксплуатацию, Поступление товаро ви услуг

46 — 06.05.11 — 09:04

Проведение документа: Расчет себестоимости выпуска 00000000021 от 30.04.2010 12:00:00

Распределение производственных расходов

Распределение продукции и затрат по переделам

Сворачивание движений регистров…

Расчет себестоимости завершен!

47 — 06.05.11 — 09:05

(46) это все? ты же писала выше, что ругается на НЗП

48 — 06.05.11 — 09:07

при проведении дока Распределение прочих затрат на этапе заполнения:

Заполнение документа: Распределение прочих затрат 00000000002 от 30.04.2010 12:00:01

Не удалось распределить сумму (БУ): 200, по статье затрат: «Расходы на техническое обслуживание (20)» (строка № 5)

Не удалось распределить сумму (НУ): 520, по статье затрат: «Расходы на техническое обслуживание (20)» (строка № 5)

49 — 06.05.11 — 09:08

Поправляю документ вручную, провожу. После этого и выходили те сообщения, но сейчас вроде все пусто

50 — 06.05.11 — 09:08

но проводки у РСВ пустые!!!

51 — 06.05.11 — 09:09

не понимаю в чем дело…

52 — 06.05.11 — 09:11

(48) ну давай детали по докам, которые были связаны с техобслуживанием

ии при чем тут НПЗ?

53 — 06.05.11 — 09:11

(48) так вы еще ручками затраты распределяете? я бы не стала этого делать, если бы не понимала общего принципа….

Тогда Вам в помощь отчеты по распрделению затрат…там и смотрите, что наколбасили…у нас бывало, когда распределяли сумму бОльшую чем списали…

54 — 06.05.11 — 09:11

(50) хотите сказать, что документ РСВ не делает вообще никаких проводок?

55 — 06.05.11 — 09:12

(54)сумму я не трогала, указывала метод распределения только. а без этого документа можно обойтись? достаточно только РСВ?

56 — 06.05.11 — 09:14

(55) вполне можно, если укажите способы распределения для статей (в РС). Тогда распределит автоматически в зависимости от указанных настроек

57 — 06.05.11 — 09:14

какая вообще здесь логика распределения затрат?

58 — 06.05.11 — 09:15

как правильно настроить чтобы затраты закрывались? я имею в виду способ распределения затрат

59 — 06.05.11 — 09:17

(57) это вам литературу почитать надо. Я лично не смогу в 2-3 словах объяснить весь принцип отражения и распределения затрат.

60 — 06.05.11 — 09:19

(58) посмотрите, по каким статьям затраты не распределились (рекомендую использовать отчеты по распр-ю затрат), идите в РС и далее все заполняйте. Я ж не знаю специфики Вашего производства. Больше всего вопросов у Вас может возникнуть с указанием способа распределения. Там можно задать условия и фильтры

61 — 06.05.11 — 09:22

(58) nasf.ru бесплатные материалы, книга «5 шагов к себестоимости»

62 — 06.05.11 — 09:25

спасибо большое, буду пробовать! а бесплатные материалы — мне ответ с сайта так и не пришел…жду…

63 — 06.05.11 — 09:33

(46) у тебя нет переделов,

а нет потому, что тип подразделений кривой

бегом читать nasf.ru

64 — 06.05.11 — 09:34

(63) — какой тип ставить? в УПФ по подразделениям тогда?

65 — 06.05.11 — 09:34

тип подразделения в справочнике Подразделения?

66 — 06.05.11 — 09:47

Имею на поддержке 2 базы. 1 УПП и 1 КА. 20 закрывается конкретно у меня при следующих условиях.

1) Заполнена настройка закрытия месяца, т.е. прописаны способы распределения затрат. В регистр «Способы распределения» затрат лезть не обязательно, там после расчета себестоимости на автомате все пропишется.

2) Заполнен документ «Установка параметров учета номенклатуры», особенно это услуг касается. Возможно, в некоторых случаях придется заполнить туда пономенклатурно все нужные услуги. В КА точно так, в УПП тоже по-моему.

3) Если есть документ «Отражение зарплаты в регламентированном учете», то учтите, что после всех экспериментов со сменой номенклатурных групп его нужно будет перезаполнить иначе неправильно лягут затраты на оплату труда по номенклатурным группам.

4) Естественно, как уже выше заметили тип подразделения должен быть заполнен правильно.

5) Если есть затраты на амортизацию ОС, то в настройках нужно прописать построчно все номенклатурные группы по которым она ляжет.

6) Если есть списание расходов будущих периодов и поступление товаров и услуг по конкретной номенклатурной группе, то эти затраты закроются исключительно по указанной группе. То есть если нужно распределить эти затраты по разным видам деятельности(НГ) то придется делать это разбивкой строк вручную.:) Я во всяком случае другого способа не нашел.

7) Если нужно распределять затраты не по всем номенклатурным группам, а только по определенным то эти группы необходимо указать в способе распределения затрат(ну там где по выручке, ну понятно короче..)

nasf это может и хорошо, но насколько я знаю бесплатный курс ни слова не говорит о РАУЗ. А вя соль именно в нём!

67 — 06.05.11 — 09:47

А, ну и конечно постатейно 20 не закроется!;)

68 — 06.05.11 — 09:51

(62) сама книга качается бесплатно без запроса.

higelios

69 — 06.05.11 — 10:00

Кстати еще дополню. У меня например выскакивала ошибка при выборе способа распределения «По стоимости затрат». По описанию вроде нам подходило но воспользоваться ей не получилось, поэтому сейчас все стоит повыручке.

Здравствуйте.

Я что-то сделала в программе и у меня в январе 20 года перестал закрываться 20 счет.

Что было.

Так как у нас есть выгрузка из Управление торговли и при этом в торговле необходимо вести учет комплектующих, то я реализовала в торговле сборку оборудования из комплектующих. Затем докуметы сборки выгружаются в документы Комплектация в бухгалтерии. До этого момента все красиво. Затем готовое оборудование перемещается на склад отгрузки и реализуется.

При этом на 20 счете есть затраты по Амортизации, ЗП и т.д.

Но закрытие месяца не формирует проводки с Кт 20.01 в Дт 90.02.

Что я делаю не так?

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

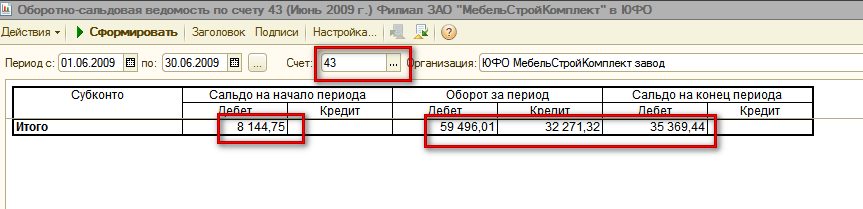

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

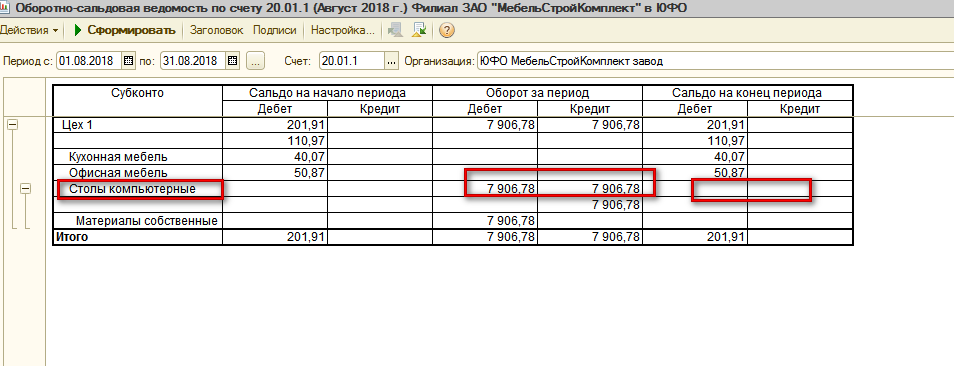

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

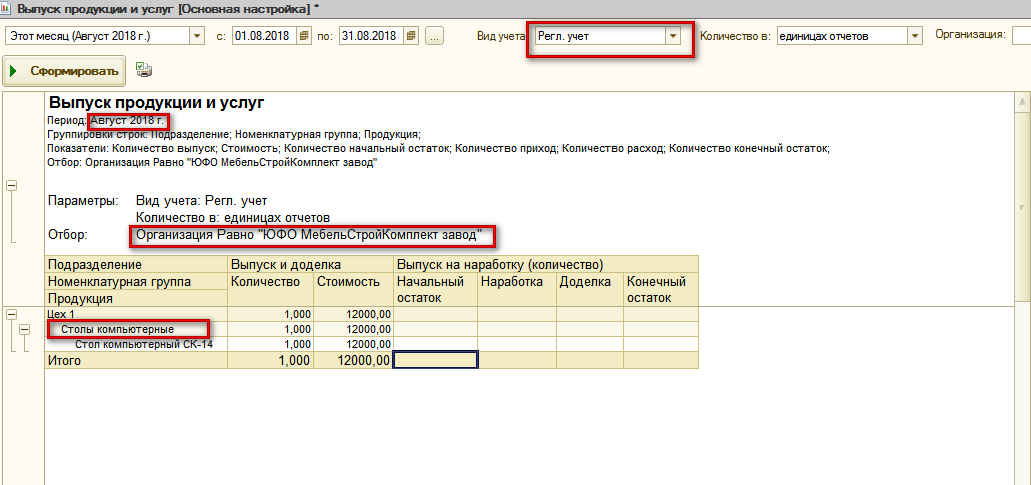

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

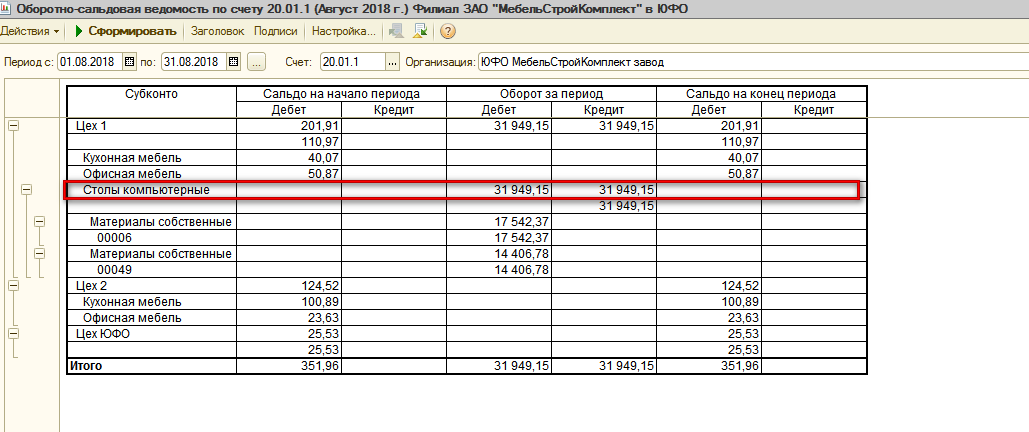

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.

Форум консультаций по прикладным решениям и программам фирмы «1С».

Онлайн консультации, вопросы и ответы, бесплатная регистрация, личная страница, twitter и facebook каналы и многое другое ждут Вас здесь.

Зарегистрироваться ← Ваш выбор → Войти на форум

-

УПП 1.3

Организация занимается оказанием услуг. Принято решение, что все затраты явно связанные с оказанием этих услуг отражаются на 20 счете. Факт выполнения оказания услуг оформляется документом акт об оказании производственных услуг. Получается, что все затраты связанные с оказанием данных услуг попадают на 20 счет.

Какие настройки необходимо сделать, чтобы при закрытии месяца 20 счет закрывался автоматически? РАУЗ не используется. Сейчас он не закрывается, потому что нет выпуска продукции, отчета производства за смену. -

Реклама на форуме

Чтобы убрать:

-

Не в сети

kolga

Модератор форума

Документы «Выпуск продукции» и «Отчет производства за смену» в вашем случае не используются. Документ «Акт об оказании услуг» является документом выпуска услуги и одновременно ее реализацией. Необходимо настроить базу распределения затрат, но для этого необходима дополнительная информация: как должны распределяться затраты на себестоимость вашей услуги?

-

Нравится x 1

Нравится x 1

- Список

-

-

Не в сети

Интех

Пресс-атташе

Нужно настроить автоматическое распределение затрат 20-го счета (по статьям затратам) на себестоимость оказанных услуг по какой-либо базе.

Например по выручке от реализации.

Настройка производится в регистре сведений «способы распределения статей затрат организации» (для БУ и НУ) и в регистре сведений «способы распределения статей затрат» (для УУ).

Отчет производства за смену не нужен — Акт об оказании производственных услуг является его аналогом для нематериальной номенклатуры.После моделирования ситуации выложим скриншоты.

-

Все вроде настроено, но все равно 20ка не закрывается. Можно как-нибудь более подробно описать настройки, или может быть подскажите где копать в каких отчетах?

-

На диске ИТС есть описание ошибок которые выдает документ расчет себестоимости выпуска, если конечно его делаете

-

Вообще-то при проведении документ не выдает ошибок. Процесс закрытия месяца проходит полностью без каких либо ошибок. Но после всех операций на 20 все равно висит сумма. При этом 25 и 26 счет закрываются нормально. Уже всю голову сломал, куда копать где что настраивать.

-

Суммы висят в ОСВ по 20 или в ведомости по производственным затратам? Есть встречный выпуск?

-

Необходимо учесть что если делали корректировки по счетам 25, 23, 20, 26 по проводкам, а в регистрах не корректировали то суммы не будут закрыватся, так как программа работает с регистрами накопления, а в проводки переносит расчитанные суммы

-

Реклама на форуме

Чтобы убрать:

-

Нет, никаких корректировок не было. Единственные операции которые были введены «вручную» — ввод начальных остатков. Да и 20-х счетов это никоем образом не касается. Все остальные операции — стандартными документами. Конфигурация — предпоследний релиз, находится на поддержке и постоянно обновляется до актуальных релизов.

-

В ОСВ, в ведомости по затратам…. хм, проверю…. Встречных выпусков нет.

-

1.проверить учётную политику (установлено ли у вас что ведётся произ-во (услуги))

2. проверить,что есть реализация по номенклатурным группам которая есть 20-тке -

Подскажите пож.та как закрыть 25,26 счет и все затраты проверили все равно не считает и не закрывается?

Нравится x 1

Нравится x 1

Похожие темы

![]()

-

Добрый день всем! Уже все изрыл ничего не получается.

Сама амортизация считается (Дт20.01.1 Кт 02.01), а 20-й счет не закрывается подскажите в чем дело пожалуйста?

ОС-ки введены документом ввода начальных остатков.

У нас только услуги, никакой продукции не выпускаем. -

Offline

TODD22

Профессионал в 1С

Команда форума- Регистрация:

- 23 фев 2009

- Сообщения:

- 5.064

- Симпатии:

- 185

- Баллы:

- 104

В настройках

Проверяйте указан ли способ распределения для этой статьи затрат, если способ указан проверяйте есть ли база для распределения. -

Ну к примеру, ставлю по выручке. реализация в месяце присутствует. номенклатурная группа проставлена и нифига (

-

Уже и просто реализацию товаров и услуг делал и акт об оказаниии услуг… результата никакого.

-

Ответа так и нет

-

Offline

defers

Опытный в 1С- Регистрация:

- 9 фев 2011

- Сообщения:

- 208

- Симпатии:

- 0

- Баллы:

- 26

Посмотрите документ установка параметров учета номенклатуры, там на закладке услуги задаются значения соответствий счетов затрат и расходов для услуг. Насколько помню этот документ должен быть заполнен для расчета себестоимости оказываемых услуг.

-

Offline

Петруххха

Опытный в 1С- Регистрация:

- 9 мар 2011

- Сообщения:

- 322

- Симпатии:

- 0

- Баллы:

- 26

Поробуйте проверить список прямых затрат НУ (должна быть строка типа НУ прямые расходы амортизация БУ Д20 К02 амортизация). Как то так.

Еще стоит посмотреть задан ли порядок списания затрат по подразделениям. -

Offline

senukova

- Регистрация:

- 23 мар 2012

- Сообщения:

- 4

- Симпатии:

- 0

- Баллы:

- 1

Добрый день! Поделюсь своим опытом, возможно кому то и поможет. Билась :aua: с данной проблемой два дня и вот наконец то добилась желаемого результата :yahoo:. Для того, что бы программа закрыла 20 счет в отношении амортизации, надо установить способ отражения расходов по амортизации такой же, как и способ распределения затрат в настройках закрытия месяца. Интерфейс Заведующий учетом-Регламентные операции-Настройка закрытия месяца-Закладка распределение затрат, характер затрат: Производственные раходы, способ распределения=Способ отражения расходов амортизации-способ распределения затрат на выпуск.