Здравствуйте! Помогите, пожалуйста, исправить ошибку прошлого периода.

1С Бухгалтерия предприятия, редакция 3.0 (3.0.89.51). ОСНО, Микропредприятие. Бух.отчетность сдается в упрощенном виде. В 2018 году п/п заключило договор лизинга на приобретение грузового автомобиля на 24 месяца. По условиям договора лизинга имущество учитывается на балансе лизингополучателя. В 2018 году учет договора лизинга в программе был отражен неверно, а именно, при поступлении документов на лизинговые платежи использовался документ «Поступление услуги», также в БУ лизинговые платежи списывались в себестоимость услуг. В НУ амортизация не начислялась,в расходы списывались только лизинговые платежи. При составлении декларации по налогу на прибыль расходы по НУ были занижены.В июле 2020 года срок договора лизинга закончился и вылезли ошибки. Помогите, пожалуйста, правильно исправить ошибку.

Настройки базы

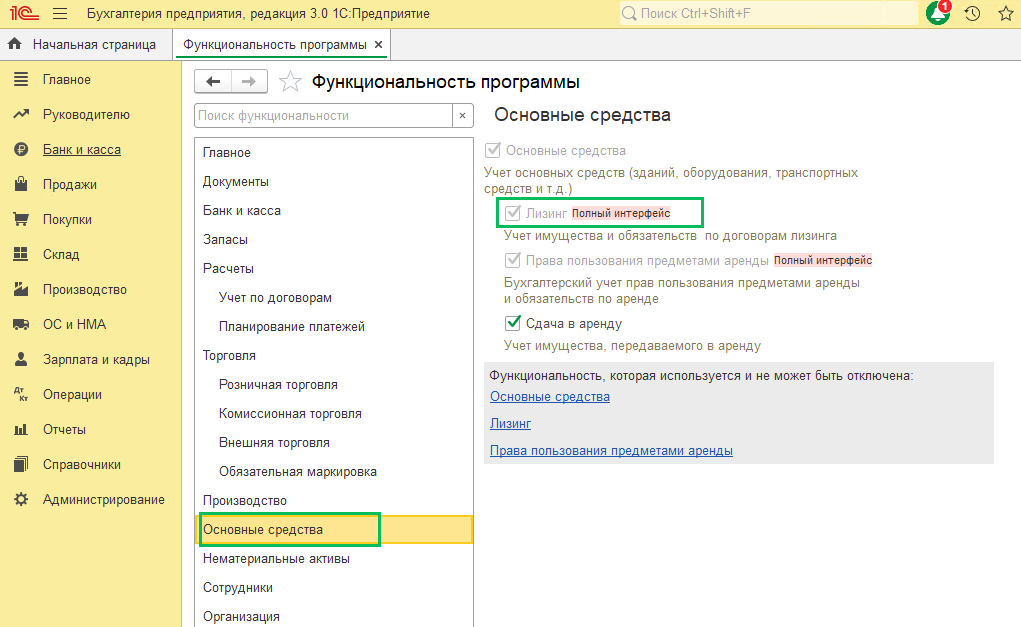

Для ведения учета лизинговых операций лизингополучатель в разделе Администрирование – Функциональность – Основные средства

включить галку Лизинг.

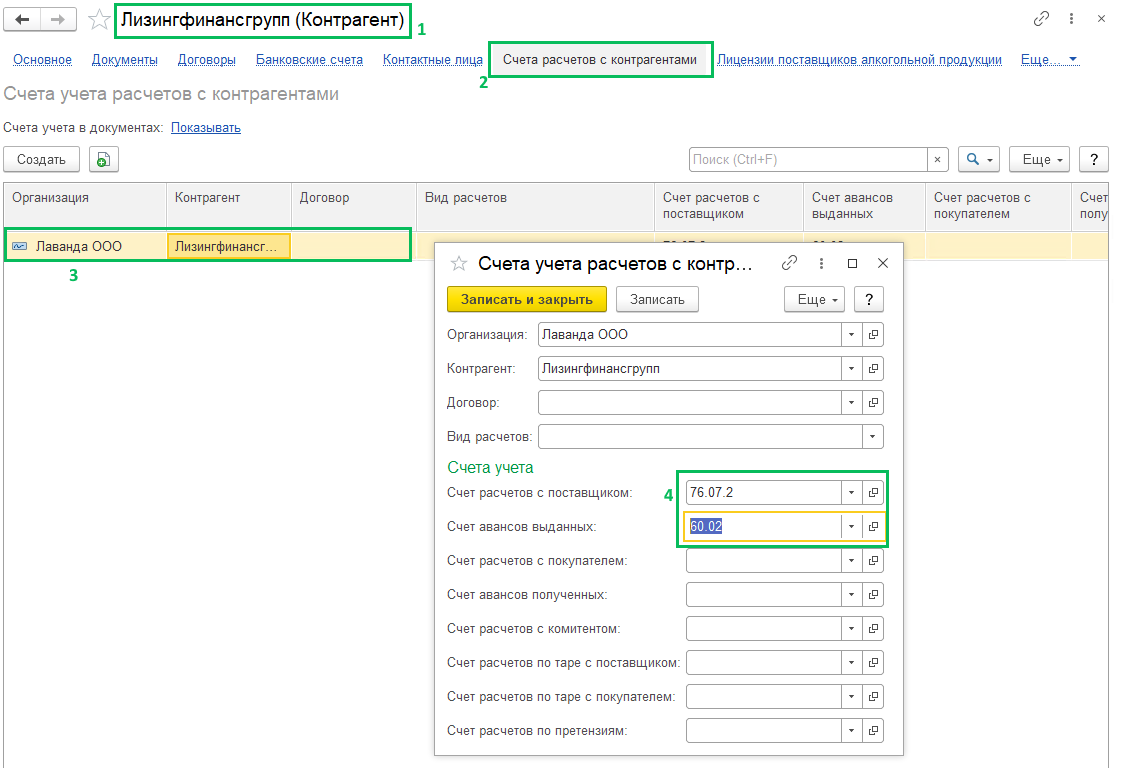

Рекомендуем сделать настройку в карточке лизингодателя для автоматической подстановки счетов расчетов в документах. Справочники – Контрагенты – провалитесь в карточку лизингодателя – Счета расчетов с контрагентами. Установите Счет расчетов с поставщиком – 76.07.2, Счет авансов выданных – 60.02.

Поступление в лизинг

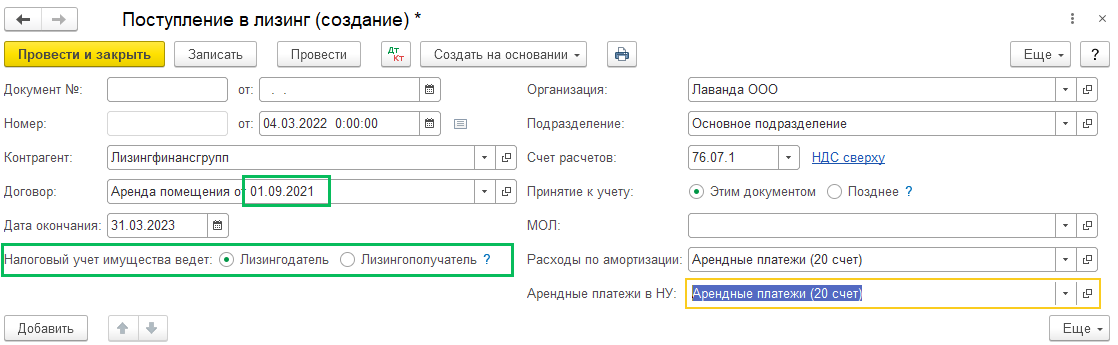

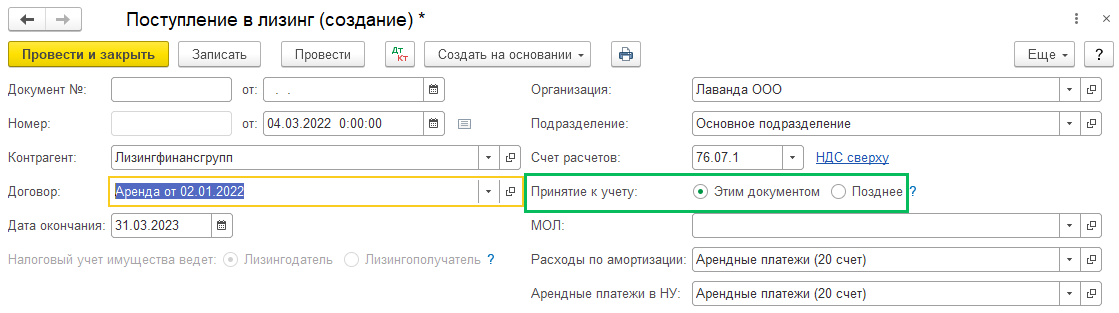

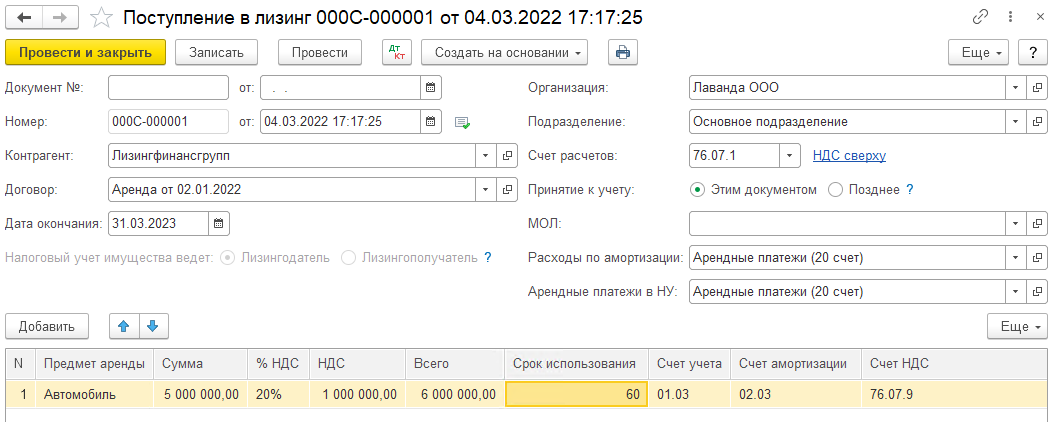

Отражение поступления права пользования активом (далее – ППА) отражается документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

В шапке документа заполняется дата, информация о контрагенте-лизингодателе и договоре с ним, дата окончания договора.

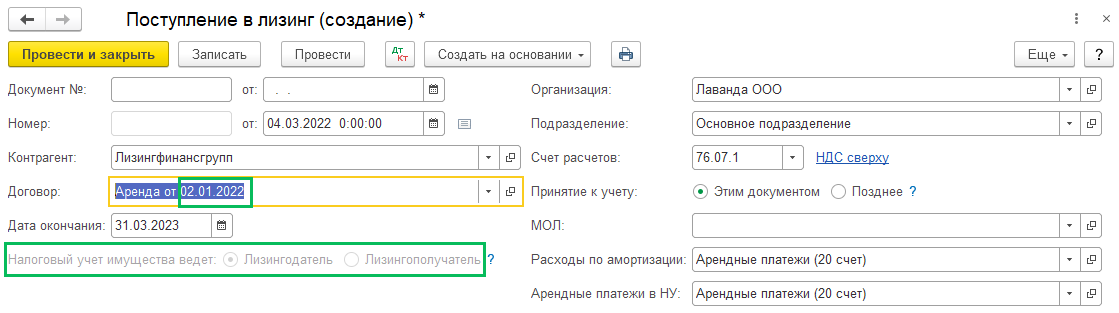

С 01.01.2022 имущество, переданное в аренду (лизинг), подлежит налогообложению только у арендодателя (лизингодателя), согласно п.3 ст.378 НК РФ. Дата договора влияет на порядок учета предмета лизинга в НУ. Если дата договора после 01.01.2022, то переключатель Налоговый учет имущества ведет блокируется в положении Лизингодатель в документе

Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Документ Поступление в лизинг позволяет принять к учету предмет лизинга как этим документом, так и позднее, если имеется необходимость отразить дополнительные расходы. Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Про отражение дополнительных расходов, связанных с лизингом, читайте в нашей инструкции.

Укажите также материально-ответственное лицо, способ отражения расходов по амортизации и арендных платежей в НУ.

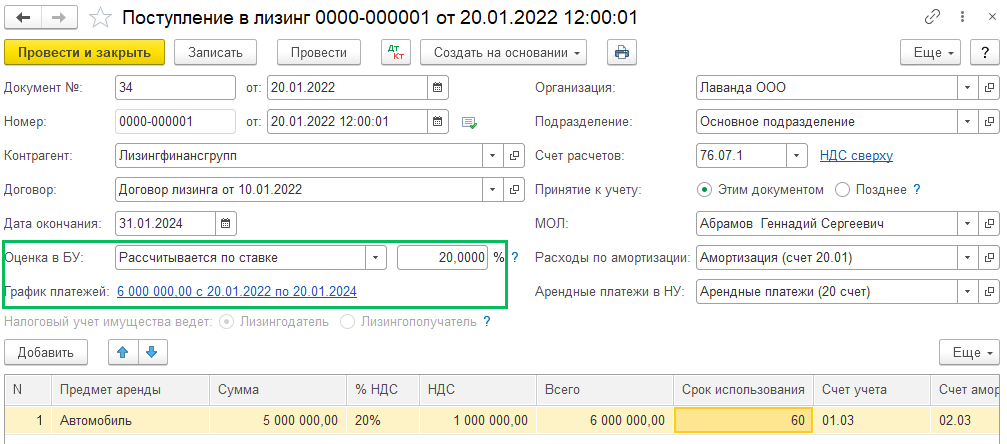

В 1С Бухгалтерия предприятия версии КОРП в документе Поступление в лизинг имеется возможность дисконтирования и заполнения графика платежей. Этот функционал понадобится среднему и крупному бизнесу, которые попадают под обязательный аудит. Для включения функционала дисконтирования поставьте галку Расширенный функционал в функциональности (Администрирование – Функциональность – Дополнительно – Расширенный функционал). График платежей заполняется по соответствующей гиперссылке, заполняется он на основании договора, и в график включаются авансовые и обеспечительные платежи. Сумма Всего платежей должна быть равна сумме договора с учетом НДС.

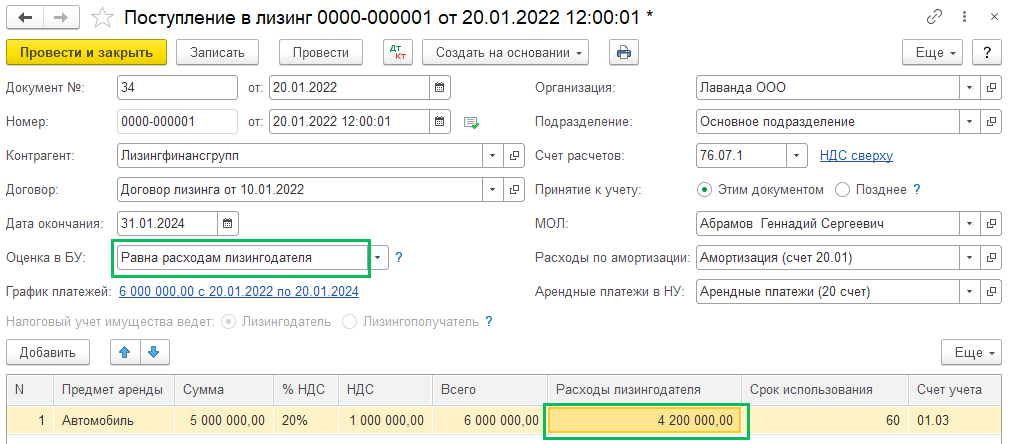

Чаще всего приведенная стоимость по договору лизинга равна справедливой стоимости (сумме расходов лизингодателя). В таком случае в поле Оценка в БУ выберите Равна расходам лизингодателя и в табличной части появится воле для указания суммы расходов лизингодателя (указывается сумма без НДС).

В документе Поступление в лизинг в табличной части отражается право пользования активом, в поле Сумма указывается номинальная сумма платежей по договору (в том числе НДС). При этом НДС не включается в стоимость ППА, а также в арендные обязательства.

В поле Срок использования укажите срок полезного использования, исходя из него при линейном методе начисления амортизации будут рассчитываться ежемесячно амортизационные отчисления.

Счет учета – 01.03; Счет амортизации – 02.03; Счет учета НДС – 76.07.9

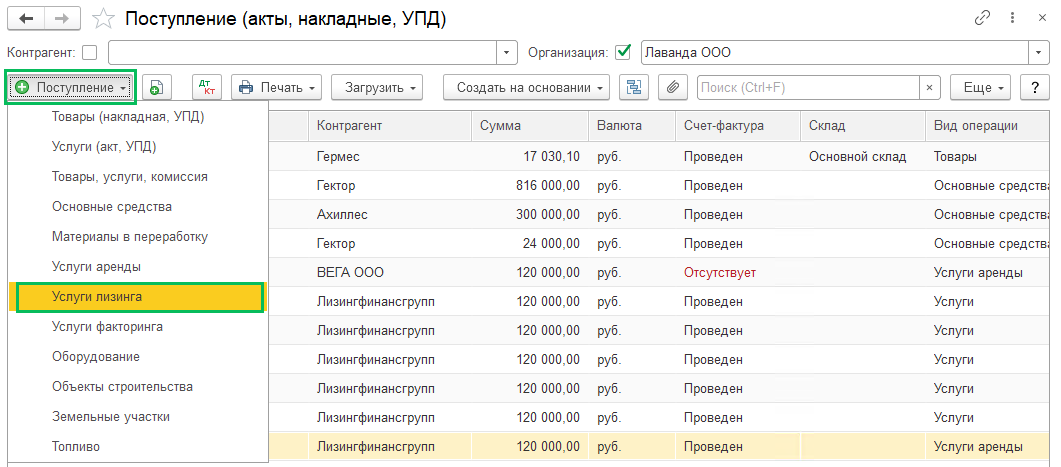

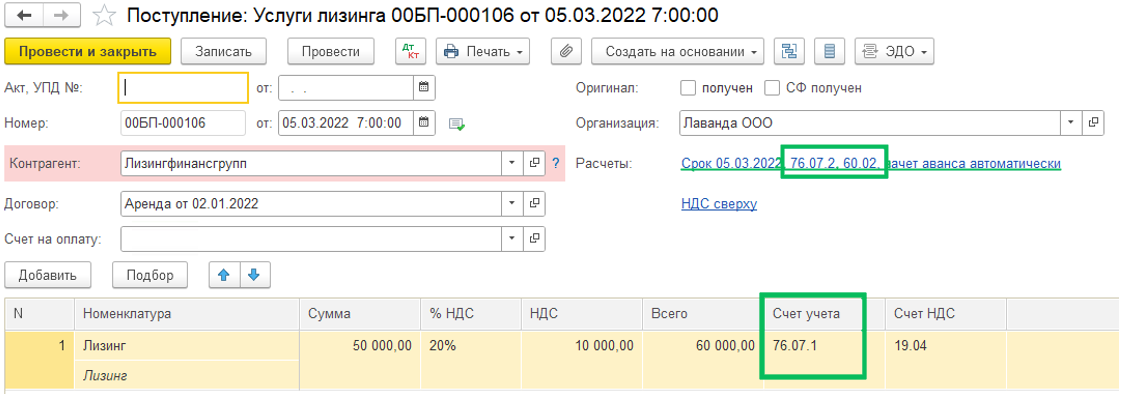

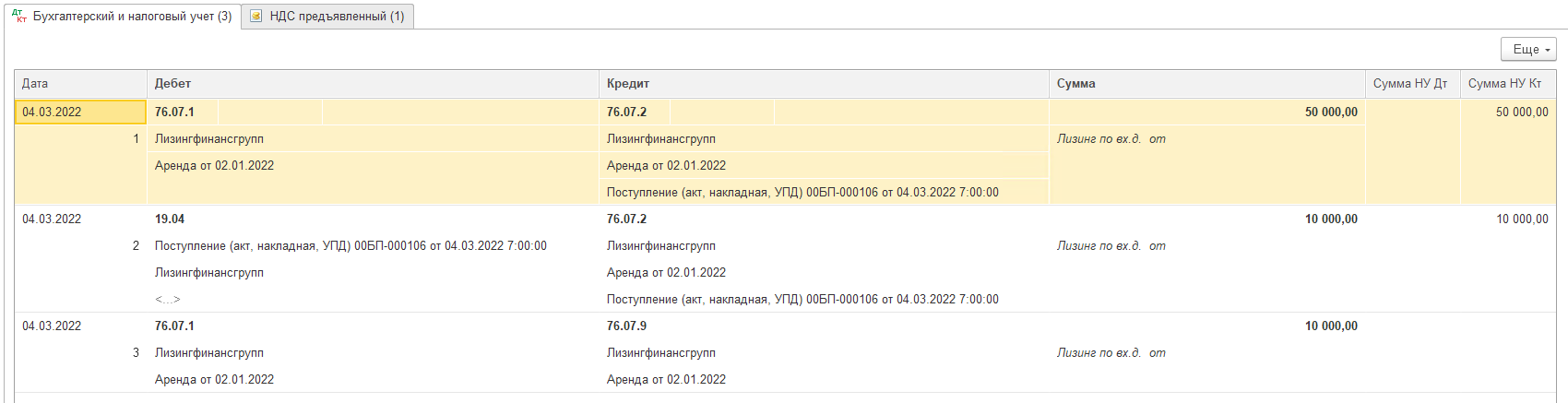

Отражение услуг лизинга и оплаты лизинговых услуг

Отражение поступления услуг лизинга отражается в разделе Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга.

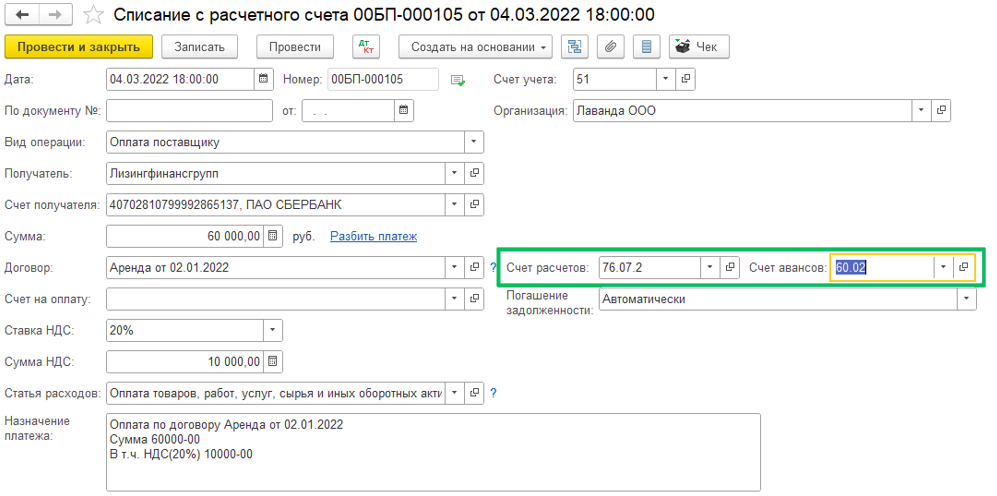

Отражения оплаты лизинговых услуг: Банк и касса – Банковские выписки.

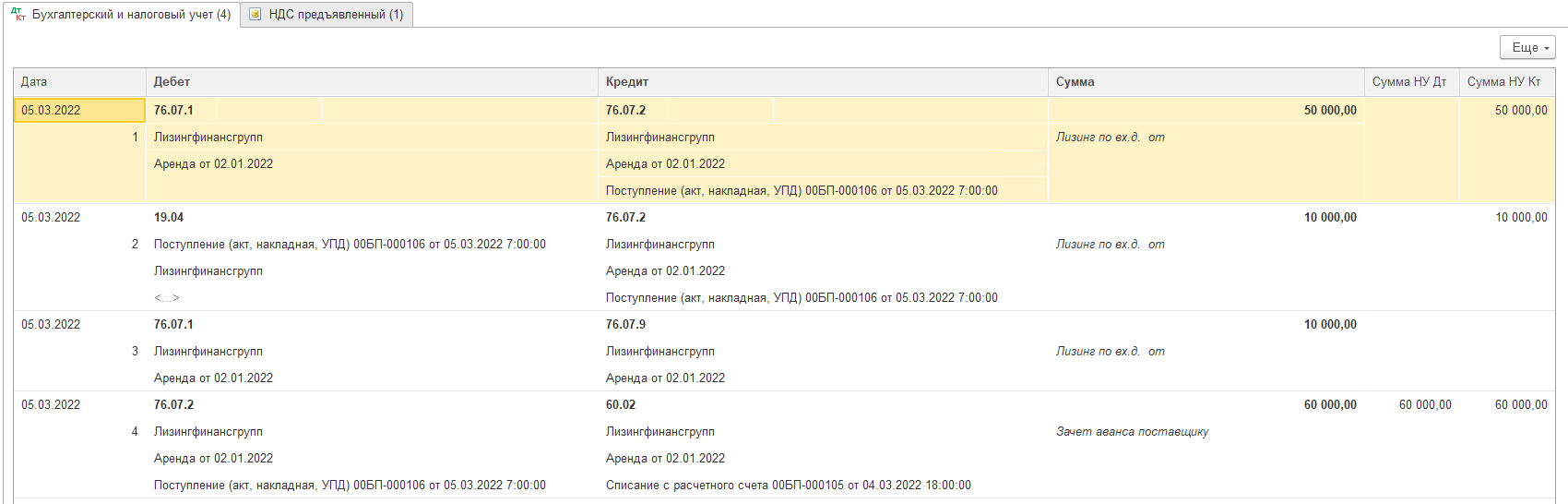

Проводки поступления и оплаты лизинговых услуг

Аванс и зачёт аванса:

Постоплата:

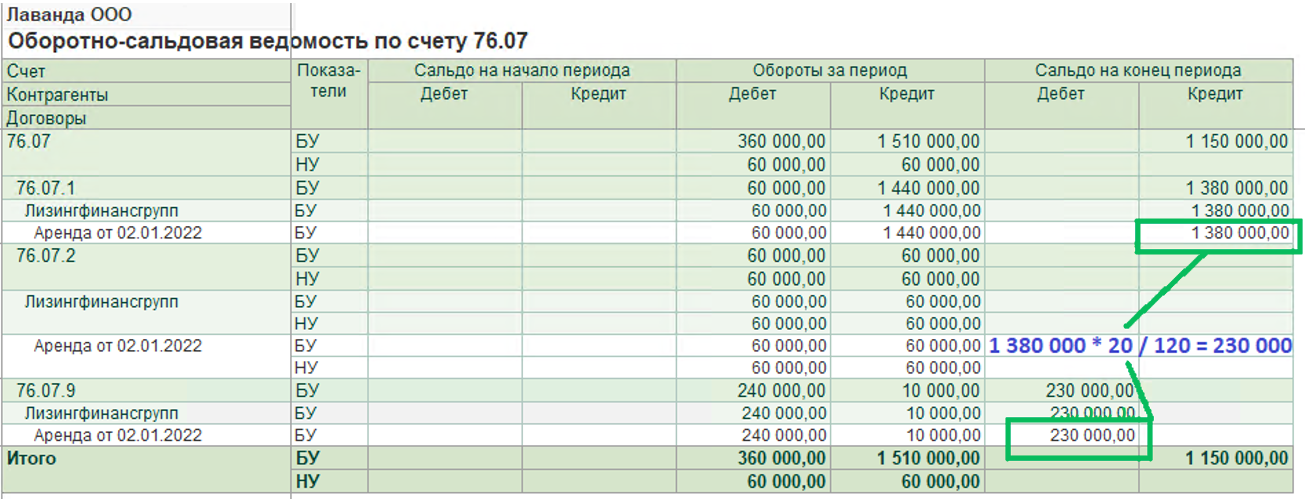

Проверка корректности отражения операций в части НДС:

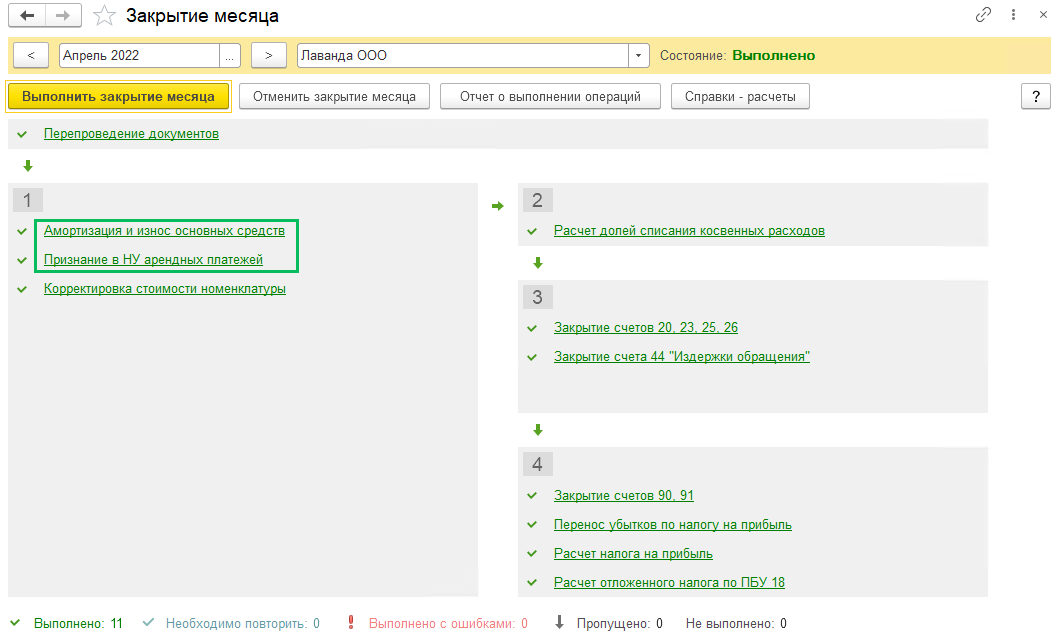

При начислении лизинговых платежей происходит погашение лизинговых обязательств, а расходы не признаются. Для признания в НУ лизинговых платежей в помощнике Закрытие месяца (раздел Операции) предусмотрены регламентные операции Амортизация и износ основных средств

и Признание в НУ арендных платежей.

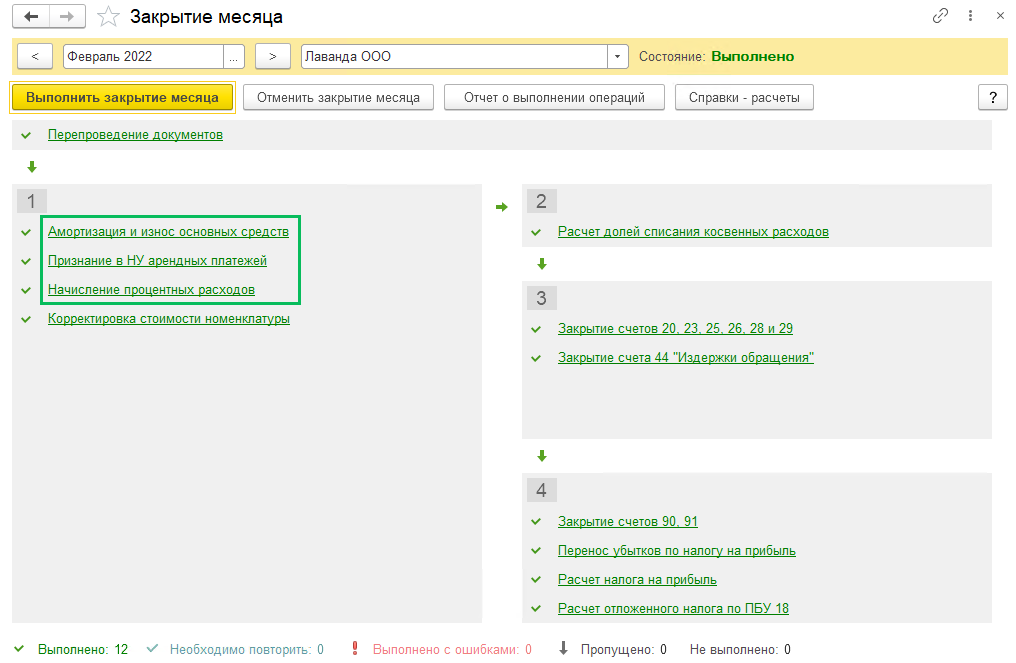

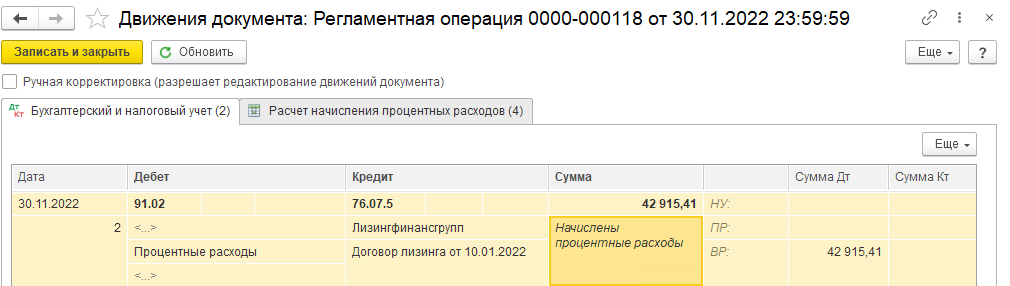

В 1С Бухгалтерии предприятия версии КОРП присутствует также операция Начисление процентных расходов, которые начисляются согласно графику платежей, заполненного в документе Поступление в лизинг.

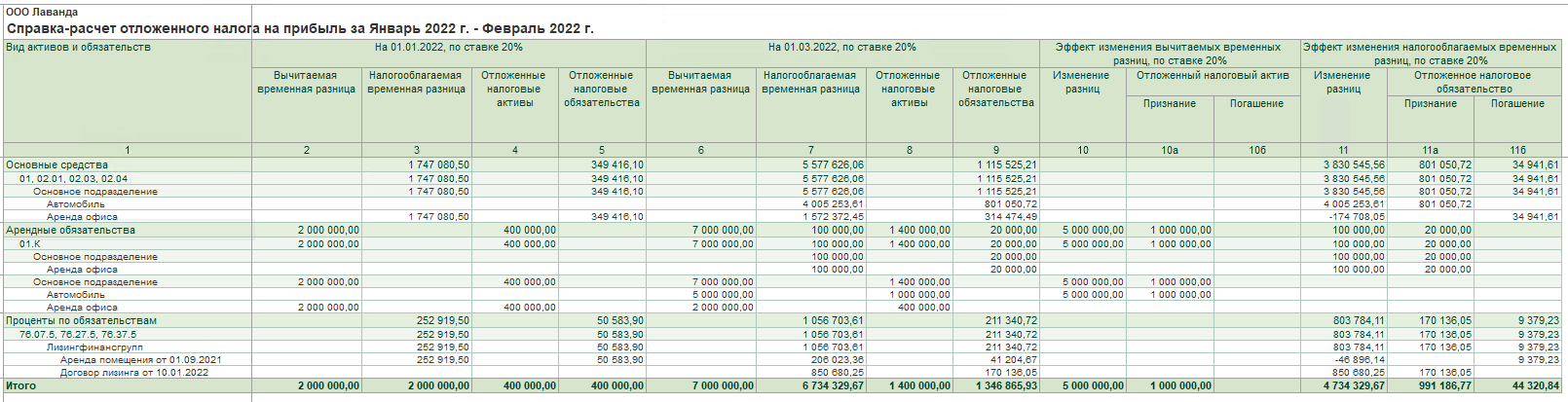

В Справке-расчете отложенного налога на прибыль видим отложенный налоговый актив Основные средства, отложенные налоговые обязательства Арендные обязательства и Проценты по обязательствам

Арендные обязательства признаются, Проценты по обязательствам погашаются. Отложенный налоговый актив по виду актива Основные средства погашается за счет начисленной амортизации.

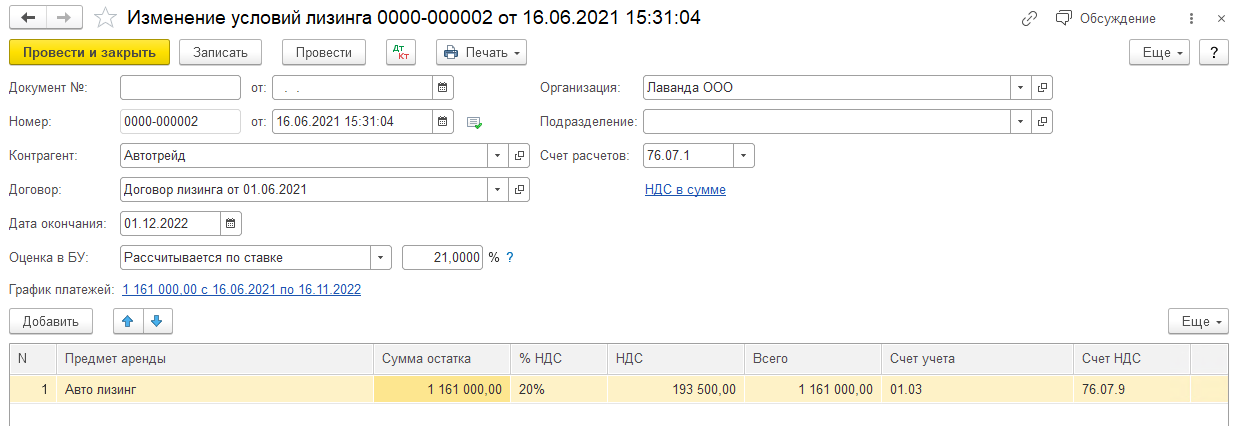

Изменение условий лизинга

В случае изменений условий лизинга создается документ в разделе ОС и НМА – Изменение условий лизинга — Создать.

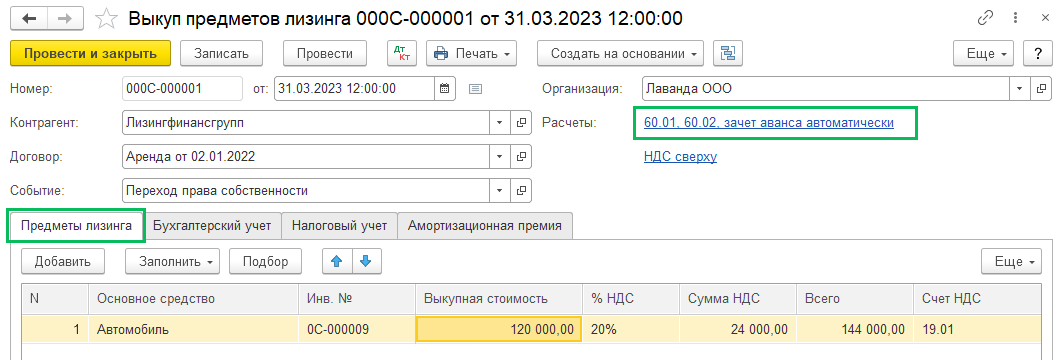

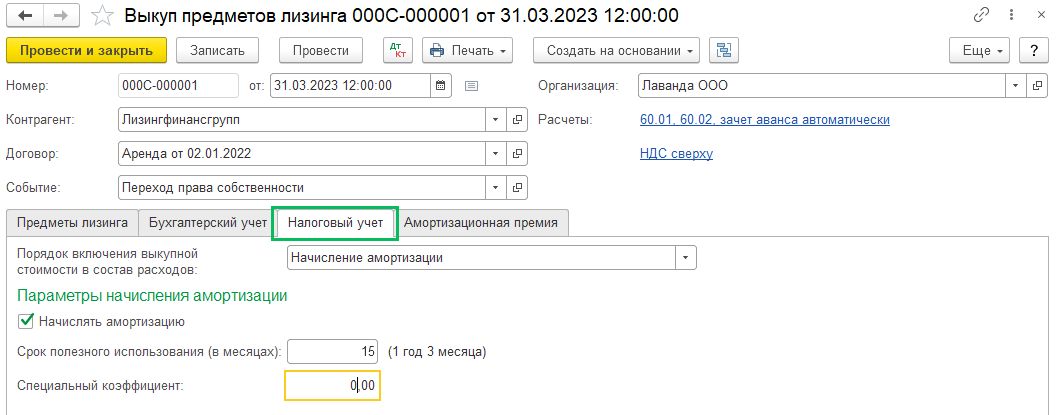

Выкуп предмета лизинга

Выкуп предмета лизинга отражается одноименным документом (ОС и НМА – Выкуп предметов лизинга – Создать). Так как задолженность по лизинговым платежам уже погашена, то рекомендуется выставлять счет расчетов 60.01 (не 76.07)

Во вкладке Предмет лизинга отражаем ОС, его выкупную стоимость.

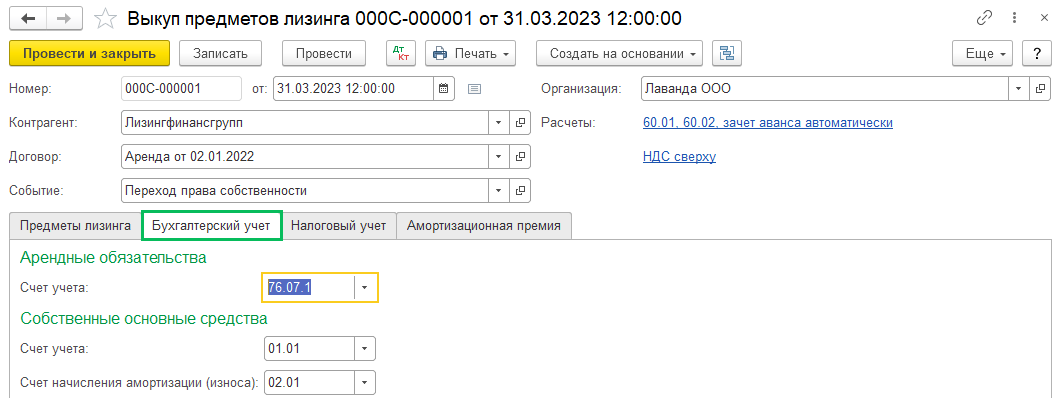

На вкладке Бухгалтерский учет заполняется счет учета арендных обязательств (76.07.1, счет учета ОС (01.01) и счет начисления амортизации (02.01).

На вкладке Налоговый учет указываем, что что начисляется амортизация, срок полезного использования.

При выкупе предмета лизинга организация имеет право на использование амортизационной премии, при необходимости заполните одноименную вкладку.

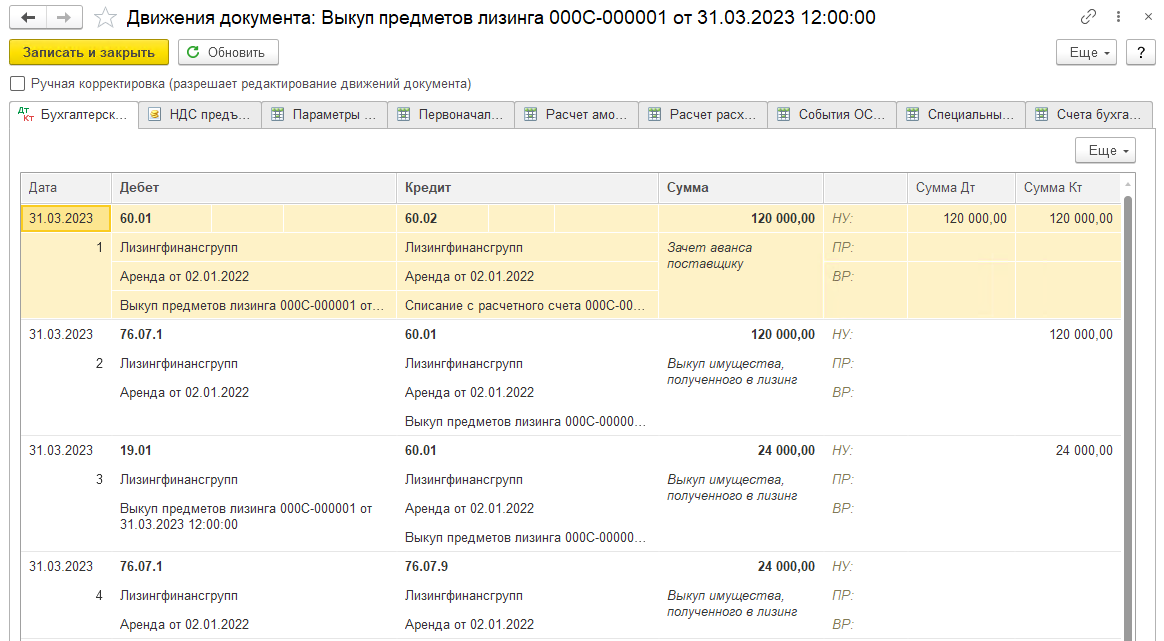

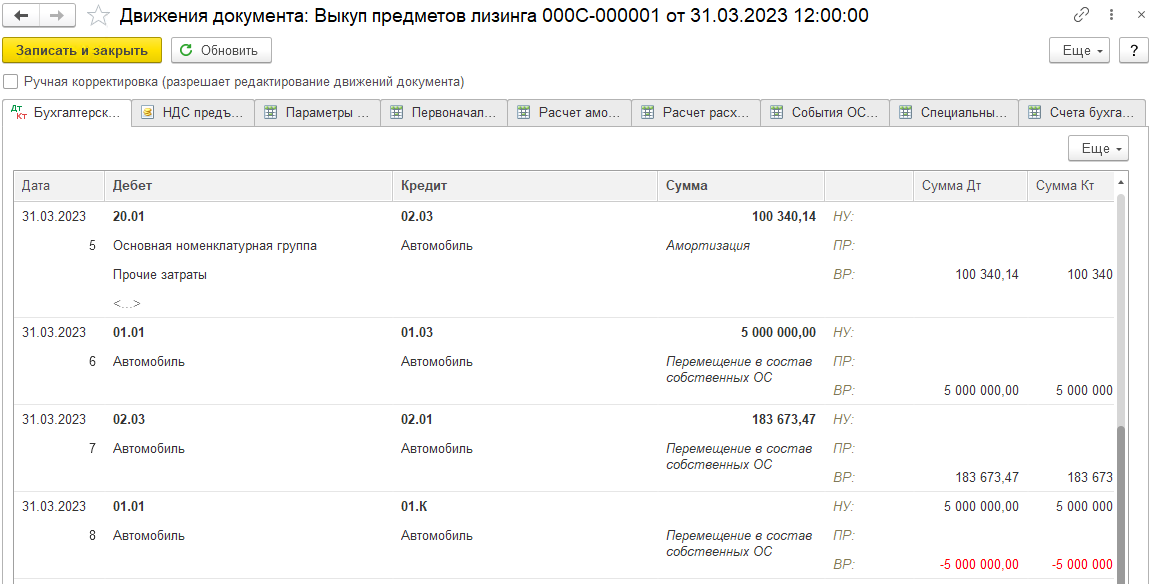

В проводках зачитывается аванс, погашается обязательство по аренде на сумму выкупа, выделяется НДС с выкупной стоимости. Начисляется амортизация за последний месяц и лизинговые платежи признаются в НУ. ОС перемещается в состав собственных ОС.

В Закрытии месяца выкупа ОС начисляется последний процентный расход

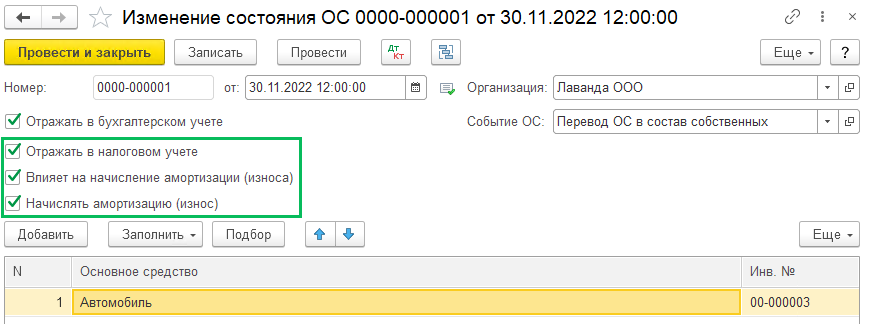

Если ОС по договору лизинга было на балансе у лизингодателя, то после выкупа, в том же месяце, создаем документ Изменение состояния ОС (ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС) с событием ОС Перевод в состав собственных ОС. Флаг Отражать в БУ можно не ставить, так как в БУ программа итак будет амортизировать, а три следующие галки нужно обязательно поставить: Отражать в НУ, Влияет на начисление амортизации (износа) и Начислять амортизацию (износ). Это для того, чтобы в НУ ОС начало амортизироваться. В табличной части указываем выкупленное ОС. Документ проводок не формирует.

Наша новая статья об изменении методики учета объектов лизингового имущества.

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. При проведении документа, если стоимость в БУ и НУ отличается, автоматически формировались проводки по отражению временных разниц.

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.к это условный НДС, счета-фактуры по нему отсутствуют.

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

При выборе способа поступления По договору лизинга дополнительно отображаются обязательные для заполнения поля:

- Контрагент и Договор на закладке Внеоборотный актив

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить, что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат Прочие расходы.

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

Т. е. чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга. Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Закладка Бухгалтерский учет

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76.07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

Закладка Налоговый учет.

В поле Порядок включения выкупной стоимости в состав расходов нужно выбирать один из трех вариантов учета: начисление амортизации, включение в расходы при принятии к учету, стоимость не включается в расходы. По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

<

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Заключение

Начиная с релиза 3.0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

Данная статья является продолжением статьи Лизинг в учете лизингополучателя по ФСБУ 25/2018 (c дисконтированием).

В данной статье рассмотрим такие варианты изменений по договору лизинга, как:

1) Изменение условий договора лизинга;

2) Корректировка взаиморасчетов по договорам лизинга;

3) Прекращение договора лизинга с выкупом и без него.

Первоначальные данные для примера при поступлении договора лизинга были из предыдущей статьи:

ООО «Галактика» (лизингополучатель) заключило с ООО «Металл-Сервис» (лизингодатель) договор лизинга (финансовой аренды) (№ 1/22 от 20.01.2022). Предметом лизинга является Автомобиль Isuzu, приобретенный за 4 800 000,00 руб. (в том числе НДС 800 000 руб.).

Основные условия договора:

Срок договора – 24 месяца (с 20.01.2022 по 19.01.2024), по окончании договора лизингополучатель выкупает оборудование у лизингодателя;

Выкупная стоимость – 240 000 руб. (в т.ч. НДС 20% – 40 000,00 руб.), выплачивается в последний день действия договора;

Общая стоимость договора – 6 000 000 руб. (в т.ч. НДС 20% – 1 000 000 руб.)

Лизинговые платежи перечисляются по графику, счета-фактуры выставляются лизингодателем ежемесячно 25 числа расчетного месяца, предмет лизинга передается 20.01.2022.

Срок полезного использования лизингового оборудования для целей БУ – 120 месяцев.

ООО «Галактика» не имеет права на применение упрощенных способов учета, поставщик оборудования не является взаимозависимым лицом по отношению к сторонам договора лизинга.

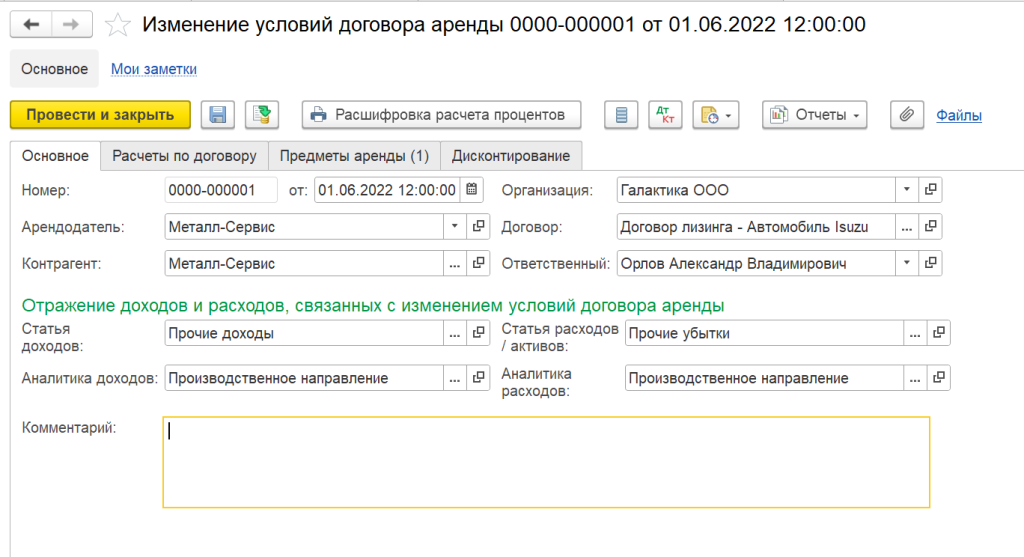

1. Изменение условий договора аренды

Во время аренды могут быть пересмотрены стоимость предмета лизинга, величина обязательства по аренде, срок аренды, график оплат и начислений.

01.06.2022 г. ООО «Металл-Сервис» предупреждает об изменении стоимости предмета лизинга на 240 000 руб. и увеличении срока аренды на 1 месяц, а выкупная стоимость снижается до 120 000 руб. (в т.ч. НДС).

Для оформления этих событий необходимо создать документ Изменение условий договора аренды (документ создавать на основании договора) (рисунок 1).

В документе указываются все параметры договора, даже если они не изменились:

-

расчеты по договору;

-

график оплат и начислений;

-

стоимость предметов аренды;

-

срок полезного использования;

-

статьи расходов/активов и доходов/пассивов, по которым будут отражены изменения.

Рисунок 1. Документ Изменение договора аренды

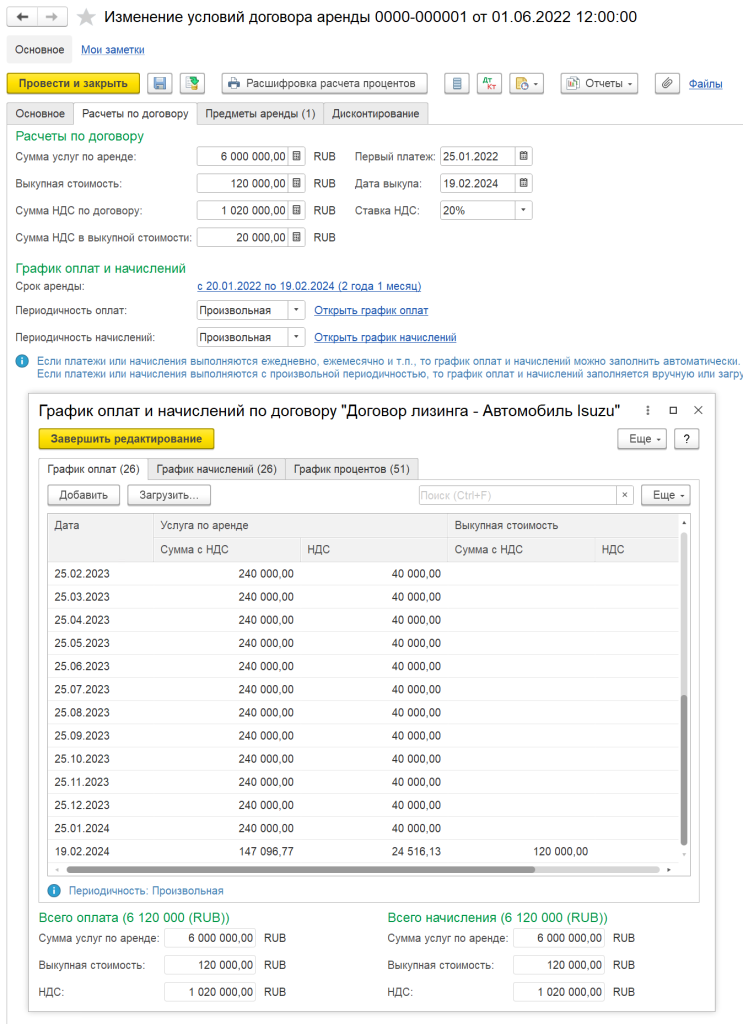

В графике оплат и начислений на вкладке Расчеты по договору можно изменять платежи и начисления, начиная с даты документа (рисунок 2). Изменение прошлых периодов не допускается.

Рисунок 2. Изменение графика оплат и графика начислений.

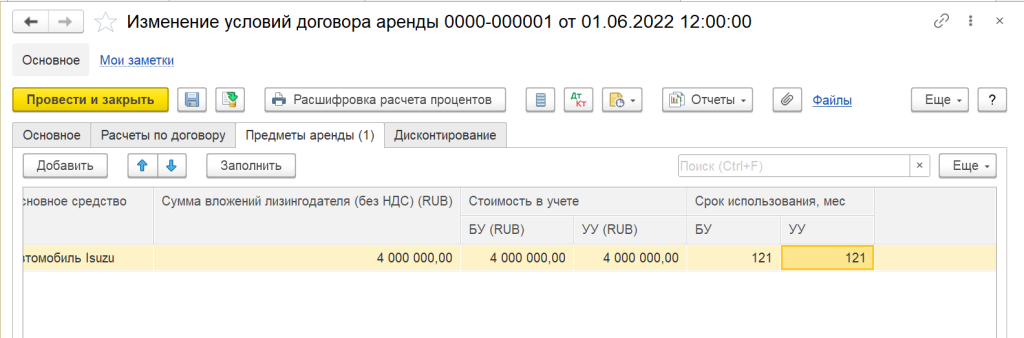

На вкладке Предметы аренды

указывается новая стоимость основного средства и срок полезного использования (рисунок 3).

ООО «Галактика» приняла решение об увеличении срока полезного использования ОС на 1 мес.

Стоимость в учетах УУ, БУ (в валютах учета) – используется для изменения стоимости предметов аренды в учете. Напоминаем, что согласно ФСБУ 25/2018, в налоговом учёте основное средство, принятое по договору лизинга, учитывается только у Лизингодателя, именно поэтому в данной табличной части нет данных для НУ.

Необходимость указания стоимости в учете обусловлена тем, что стоимость в учете может отличаться от стоимости по договору, например, из-за затрат арендатора.

При изменении стоимости пересчитывается сумма начисленной амортизации:

1) если стоимость увеличилась, то увеличивается сумма амортизации – разница отражается в расходах по статье, указанной в документе (Дт 91.02 – Кт 02.03);

2) если стоимость уменьшилась, то уменьшается сумма амортизации – разница отражается в доходах по статье, указанной в документе (Дт 02.03 – Кт 91.01).

Формула пересчета аналогична формуле при переоценке.

Рисунок 3. Данные о стоимости и сроке полезного использования основного средства.

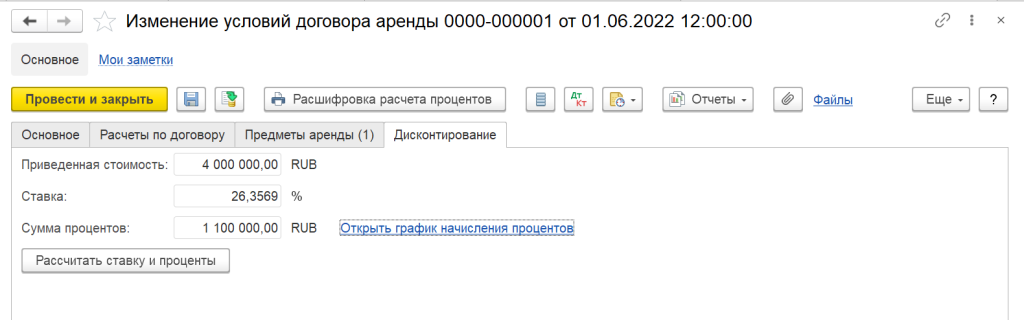

На вкладке Дисконтирование отображается информация о приведенной стоимости и новой сумме процентов. При нажатии на кнопку «Рассчитать ставку и проценты», пересчитывается ставка дисконтирования и происходит перезаполнение графика начисленных процентов (рисунок 4).

Рисунок 4. Расчет ставки дисконтирования и процентов.

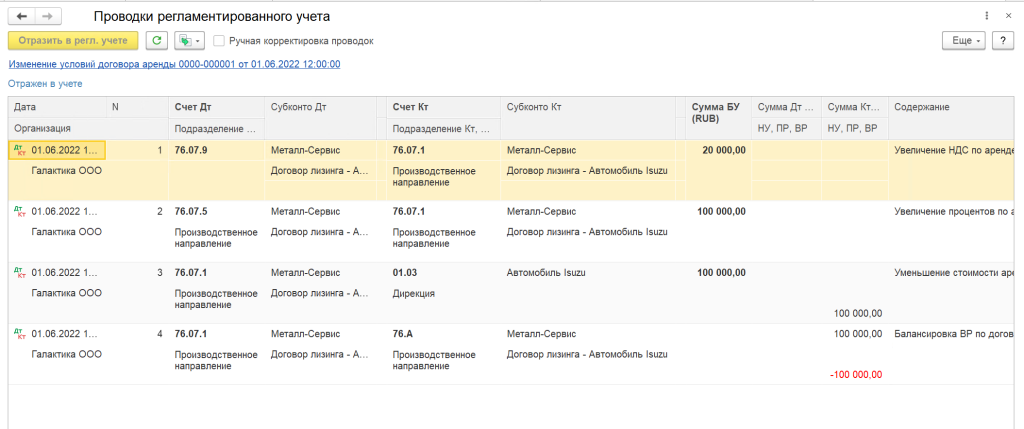

После проведения документа на основе измененных данных формируются проводки, в нашем случае, по увеличению суммы процентов и уменьшению стоимости актива за счет изменения выкупной стоимости (рисунок 5).

Рисунок 5. Проводки документа Изменение условий договора аренды

Обратите внимание: в течение одного месяца можно оформить только один документ Изменения условий договора аренды.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

2. Корректировки задолженностей по финансовым инструментам

При возникновении потребности списать или начислить долг перед лизингодателем рекомендуется использовать документ Корректировка задолженности по финансовым инструментам (Казначейство

– Финансовые инструменты).

В документе выбирается договор лизинга, тип задолженности (дебиторская или кредиторская) и тип списываемой и доначисляемой суммы. Документ Корректировка задолженностей по финансовым инструментам позволяет списать (или начислить) задолженность на статьи доходов/расходов, а также на статьи активов и пассивов.

При необходимости сделать взаимозачет между расчетами с покупателями или поставщиками и расчетами по финансовым инструментам, формируется документ Корректировка задолженности по финансовым инструментам в паре с документом Корректировка задолженностей (Казначейство – Взаимозачеты и списание задолженности

– Корректировки задолженностей), при этом используется промежуточная статья активов и пассивов.

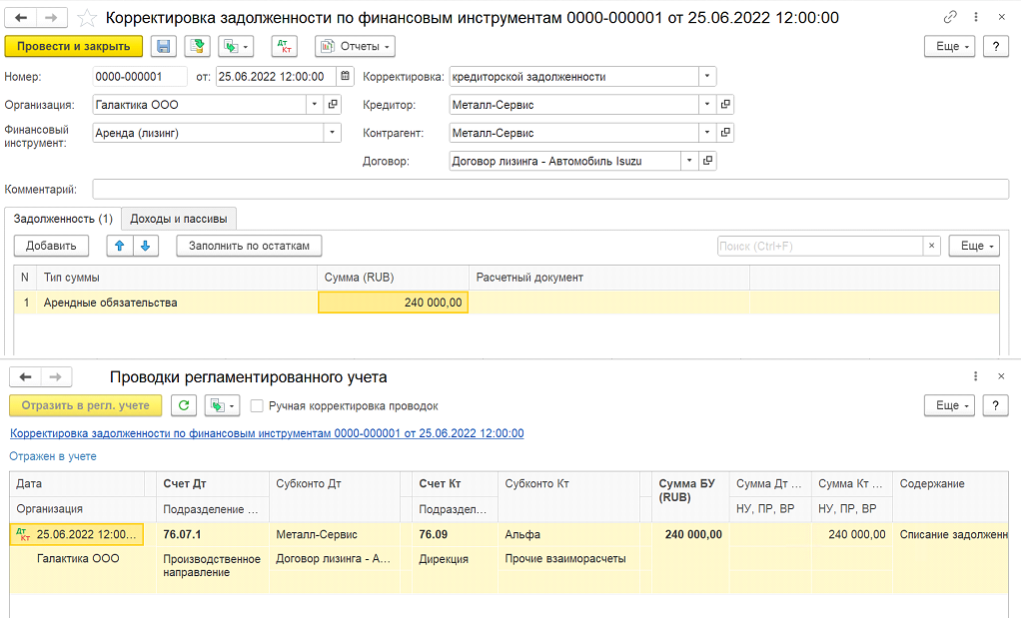

Пример: За ООО «Галактика» 25.06.2022 перечислил платеж по арендным обязательствам другой контрагент – партнер ООО «Альфа», в связи с тем, что доступы к расчетным счетам у ООО «Галактика» были временно заблокированы.

Оформляется документ Корректировка задолженности по финансовым инструментам в корреспонденции со статьей активов и пассивов Прочие пассивы по счету 76.09 с контрагентом ООО «Альфа» (рисунок 6). Никаких взаимозачетов между ООО «Галактика» и ООО «Альфа» не предусматривается, партнеры договорились, что при появлении возможности, ООО «Галактика» перечислит ООО «Альфа» сумму, которая была уплачена в счет погашения долга по арендным платежам. В таком случае, при формировании документа Списание с расчетного счета должен использоваться вид операции «Прочее списание» с выбором той же статьи активов и пассивов с той же аналитикой по счету 76.09.

Рисунок 6. Документ Корректировка задолженности по финансовым документам.

3. Прекращение договора аренды

Прекращение действия договора аренды (лизинга) может быть с последующим выкупом и без него. Документ Прекращение договора аренды означает, что что основное средство, принятое по договору лизинга, выбывает из организации и списывается с её баланса. Как правило, при заключении договора лизинга сразу не предусматривается выкуп.

Для прекращения договора лизинга в 1С:ERP поддерживаются следующие сценарии:

-

Досрочное прекращение договора – при расторжении договора раньше первоначального срока;

-

Прекращение договора после завершения срока аренды.

Возврат авансов за услуги по аренде и возврат обеспечительного платежа при досрочном прекращении договора оформляются документами Поступление безналичных денежных средств и Приходный кассовый ордер.

При досрочном прекращении договора лизинга в документе возможно заполнение статей доходов и расходов.

Если в настройках договора лизинга было указано, что по договору лизинга выполняется выкуп предметов аренды, то завершение взаиморасчетов происходит с помощью документа Выкуп арендованных ОС.

Поддерживаются следующие сценарии выкупа предметов лизинга:

-

досрочный выкуп (до завершения срока аренды);

-

выкуп, при котором выкупная стоимость входила в сумму договора;

-

выкуп, при котором выкупная стоимость не входила в сумму договора.

Не допускается одновременное формирование документов Прекращение договора аренды и Выкуп арендованных ОС.

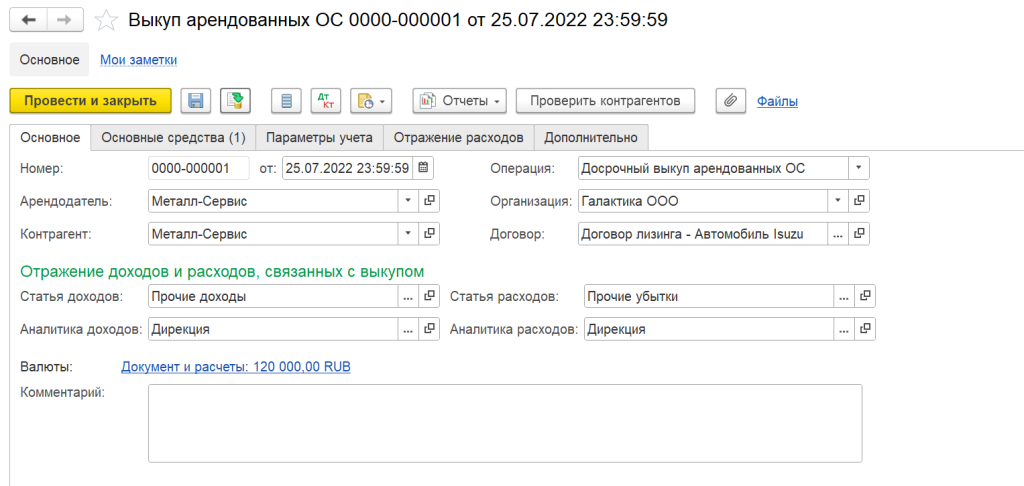

Пример: 25.07.2022 ООО «Галактика» прекращает отношения с ООО «Металл-Сервис» по договору лизинга и оформляет досрочный выкуп ОС за 1 200 000 руб. (в т.ч. НДС).

При досрочном выкупе выбирается операция Досрочный выкуп арендованных ОС и заполняются статьи доходов и расходов (рисунок 7).

Рисунок 7. Выкуп арендованных ОС/

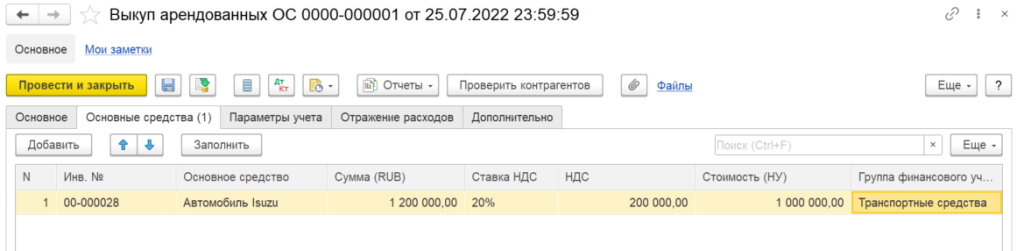

На вкладке Основные средства заполняется Выкупная стоимость предметов аренды, как в БУ, так и в НУ, а также ГФУ для переклассификации предметов аренды в собственные ОС.

Рисунок 8. Суммы ОС по договору лизинга.

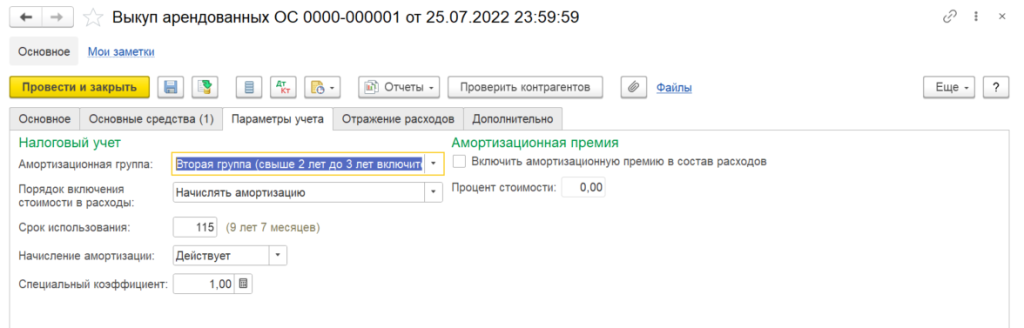

На вкладке Параметры учета заполняется информация об амортизационной группе, сроке амортизации в налоговом учете, а также об амортизационной премии, если она есть (рисунок 9).

Рисунок 9. Параметры учета в НУ при Выкупе.

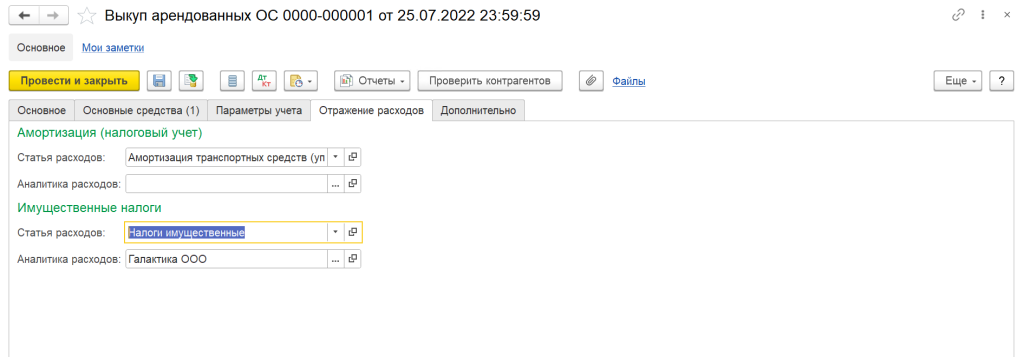

На вкладке Отражение расходов указываются статьи для отражения амортизации в налоговом учете, а также для начисления налога на имущество (Рисунок 10).

Рисунок 10. Отражение расходов.

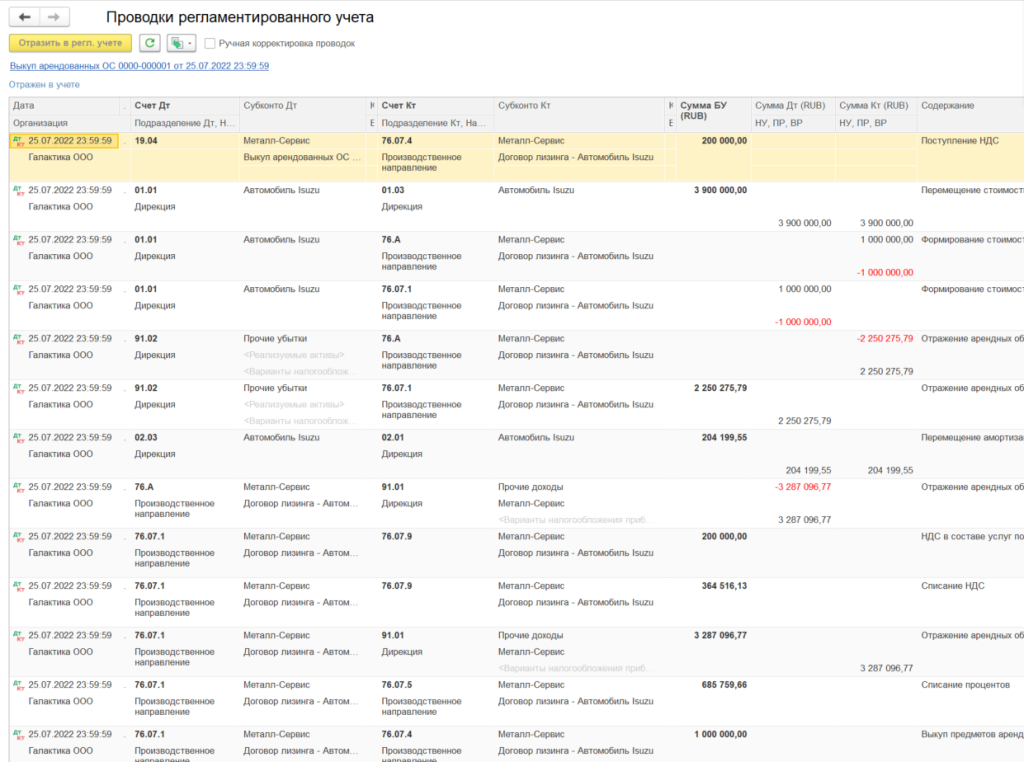

После проведения документа отражаются проводки, которые закрывают взаиморасчеты по счету 76 по договорам лизинга, а также по переносу данных об основном средстве со счета 01.03 на 01.01, для амортизации с 02.03 на 02.01 (Рисунок 11).

Рисунок 11. Проводки при досрочном выкупе.

В налоговом учете выкуп отражается по следующей схеме:

В документе выкупа всегда указывается, по какой стоимости будут учитываться основные средства. Текущая стоимость на счете 01.03 уменьшается на сумму амортизации (Дт 02.03 Кт 01.03) и увеличивается на счете 01.К (Дт 01.03 Кт 01.К). Полученная остаточная стоимость переносится на другой счет учета (Дт 01.01 – Кт 01.03).

Если остаточная стоимость выше указанной стоимости, то разница отражается в расходах (Дт расходы Кт 01.01). Если остаточная стоимость ниже указанной стоимости, то разница отражается в доходах (Дт 01.01 – Кт доходы).

Далее из документа Выкуп арендованных ОС поддерживается оформление документа Счет-фактура полученный.

По завершению договора лизинга и после закрытия месяца, в котором был совершен выкуп, ОСВ по счету 76 по субсчетам в части обязательств по лизингу не должно иметь сальдо.

При выполнении операций, связанными с внеоборотными активами (в т.ч. по договору аренды, лизинга), необходимо ежемесячно выполнять регламентные операции по закрытию месяца, т.к. проводки и суммы по ним после их выполнения могут измениться.

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

По договору лизинга изменилась первоначальная стоимость, как внести изменения в программе 1С: Бухгалтерия предприятия, ред. 3.0 ?

Ответ:

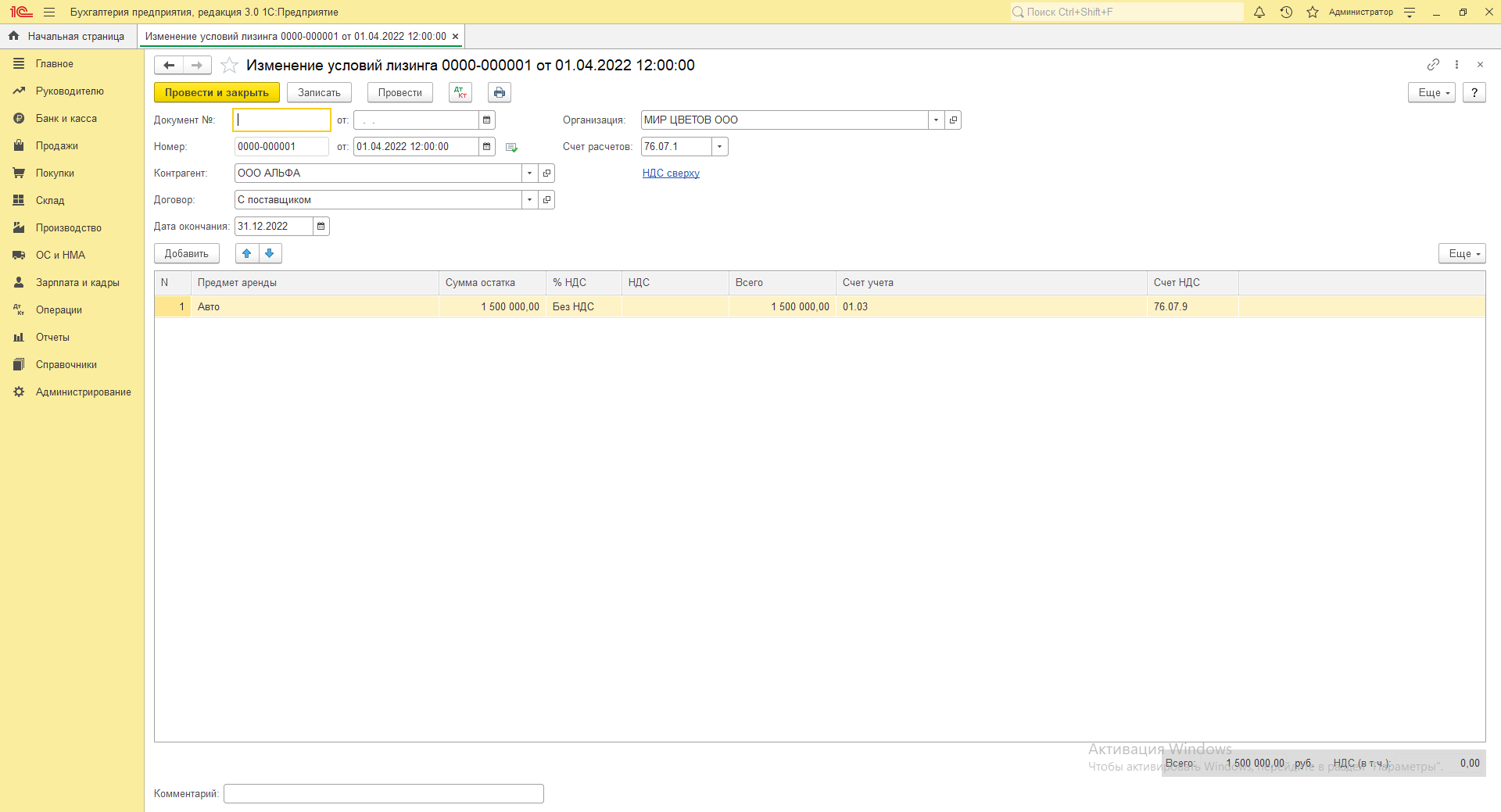

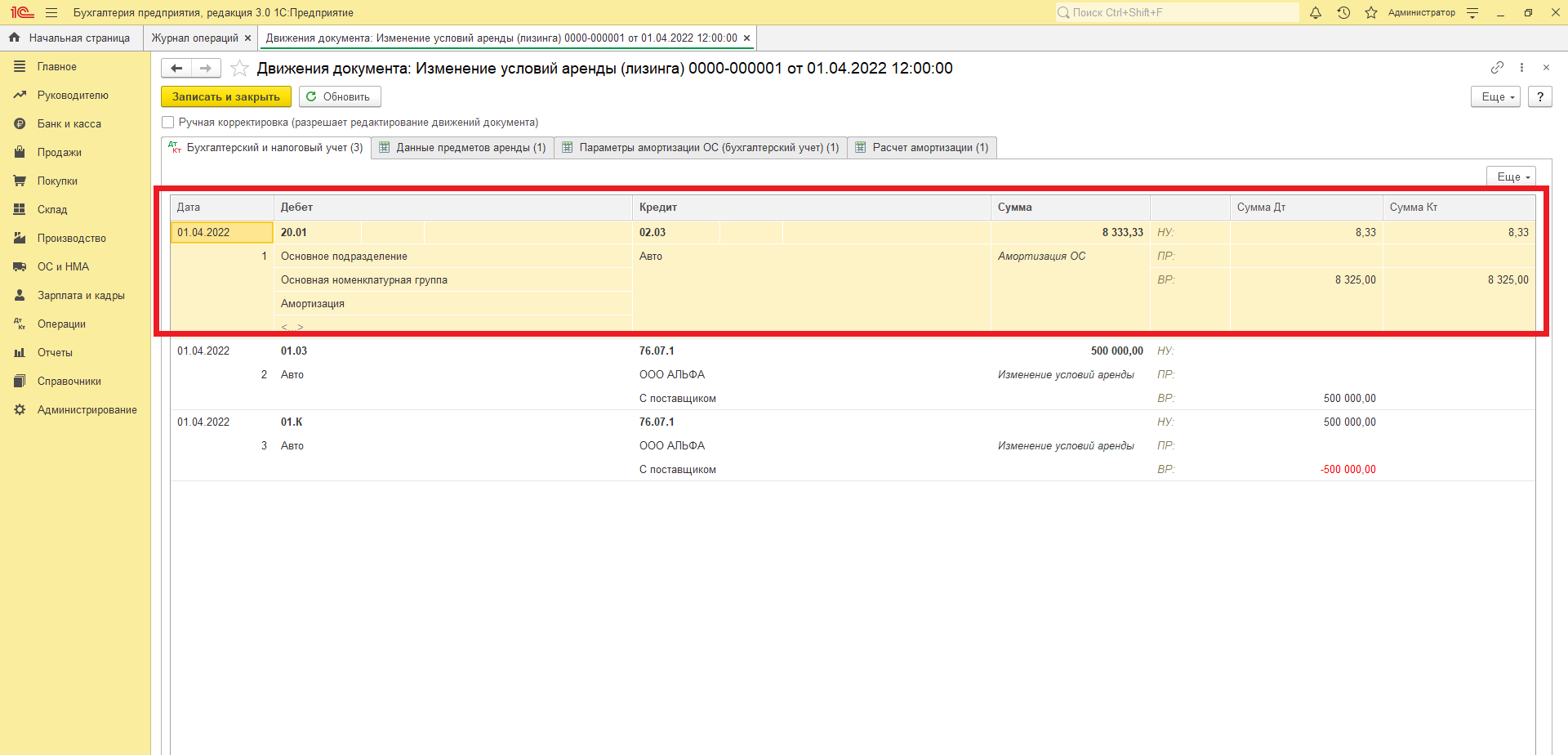

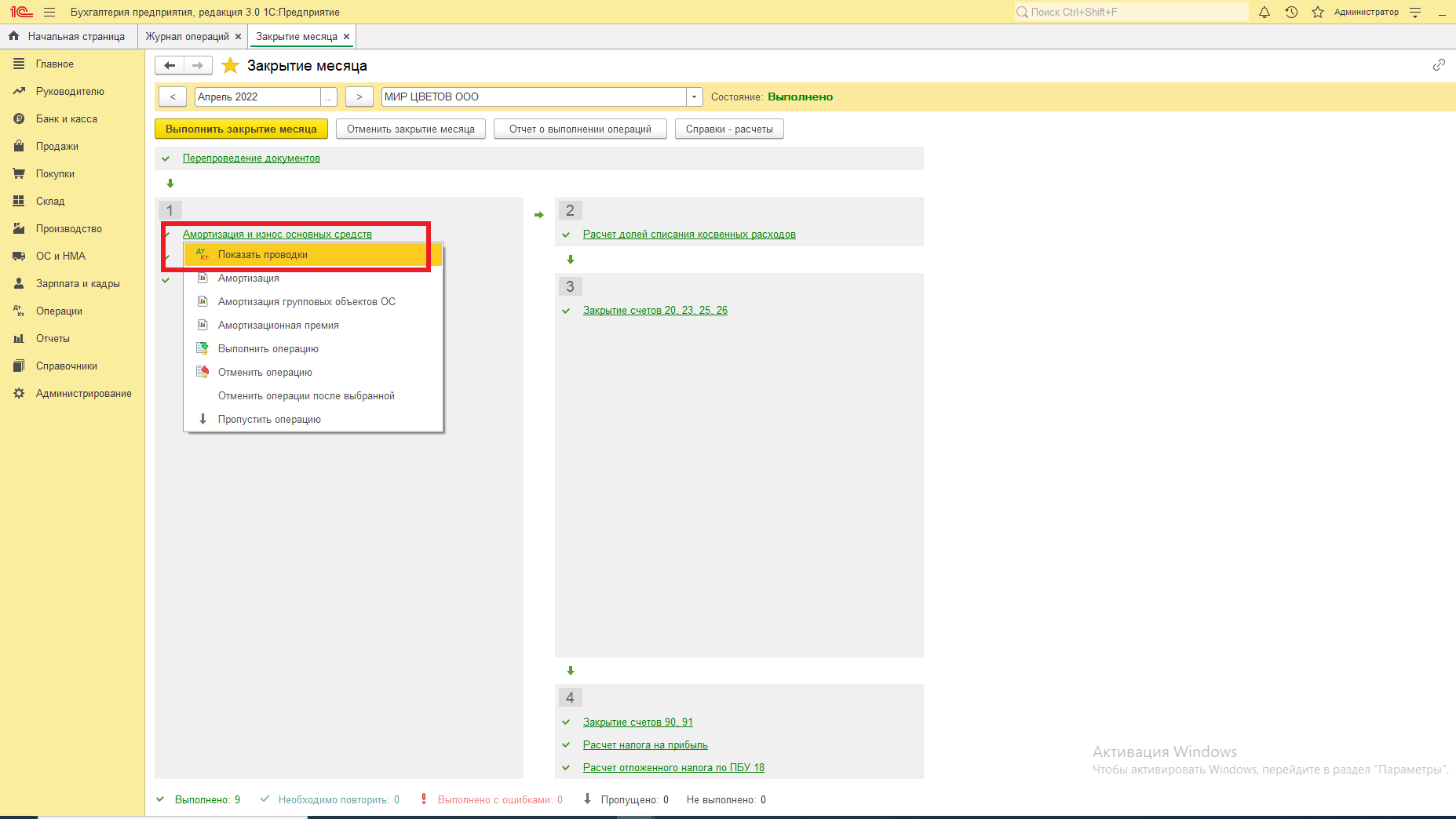

В программе 1С: Бухгалтерия предприятия, ред. 3.0 для отражения любой модификации договора аренды (лизинга) используются документы «Изменение условий аренды (лизинга)».

1) Раздел «ОС и НМА» — «Учет основных средств» — «Изменение условий аренды (лизинга)» – «Создать», указываем актуальную стоимость.

2) Раздел «Операции» — «Закрытие месяца» — «Амортизация и износ основных средств»

В месяце изменения Амортизация и износ основных средств не сформирует проводок, т.к. амортизация была начислена ранее при изменении условий лизинга. Далее со следующего месяца программа автоматически рассчитает амортизацию в соответствии с новой стоимостью.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку