Добрый день!

1С:Предприятие 8.3 (8.3.16.1063)

Бухгалтерия предприятия, редакция 3.0 (3.0.76.77)

Мы ИП на УСН 6 % + ПСН. Открылись 19.09.19.

С 06.10.19г. по 05.12.19 получили патент на ведение своего вида деятельности (Автомойка). В Подмосковье данный вид деятельности на патенте попадает под налоговую льготу 0%. Другого вида деятельности нет.

Оплата шла и наличными и картой (эквайринг).

В 1С загружается «Отчет о розничных продажах». Далее автоматически — приход наличных в кассу. Потом делаю приход на р/с по оплате картами.

Вопрос: Почему у меня попадают в КУДИР суммы оплат в период действия патента?

Какие-то суммы — частично в Книгу учета доходов по патенту+частично в КУДИР (Галочка «патент» в отчетах о розничных продажах стоит)

Помогите, пожалуйста! Я уже больше 3 месяцев с этим голову ломаю(((

С уважением, Лейла

Кокоева Полина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

28.07.2022

Время прочтения — 3 мин.

Получить бесплатную консультацию

Согласно п. 3.1 ст. 346.21 НК РФ индивидуальные предприниматели на УСН с объектом «доходы» вправе уменьшить налог полностью или частично на страховые взносы за ИП и сотрудников. Причём ИП с работниками могут уменьшить сумму налога УСН максимум на 50% от него. Аналогично ИП может уменьшить сумму налога по патенту.

Рассмотрим на примере ИП с работниками, занятыми в деятельности на патенте и на УСН.

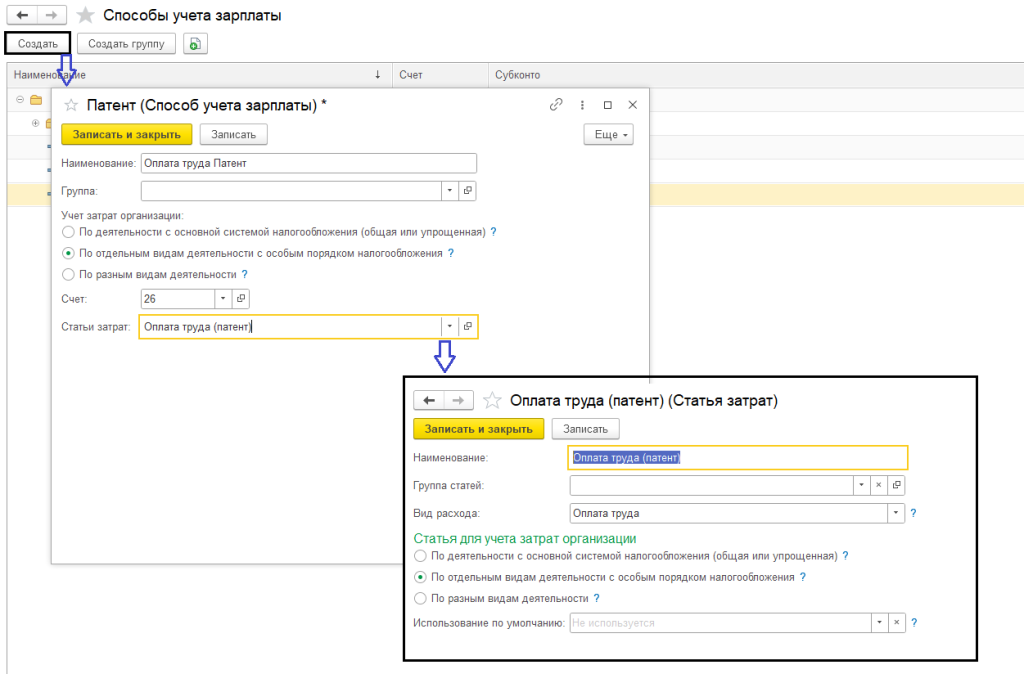

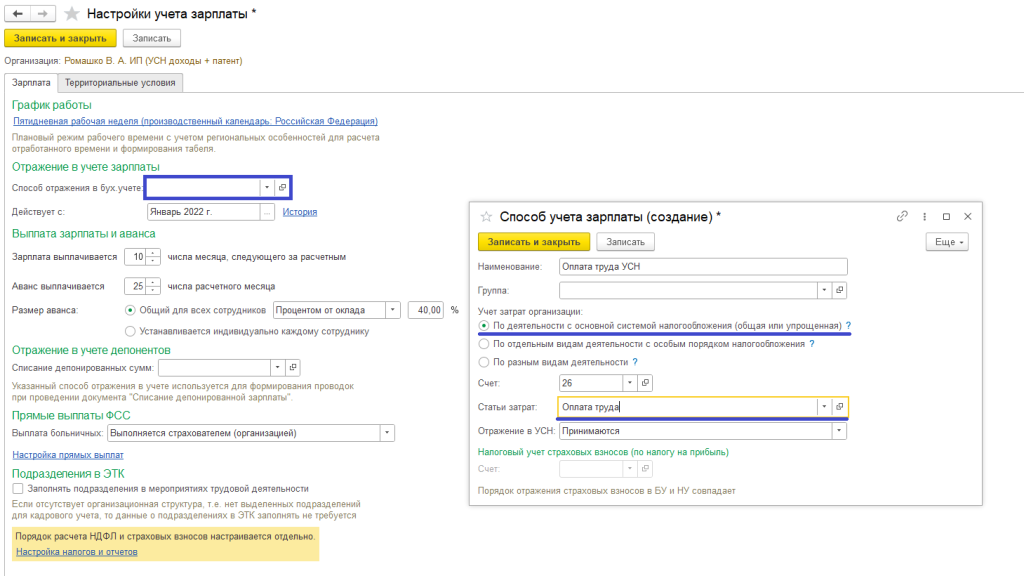

1. Настройка способов учёта зарплаты

Зарплата и кадры – Настройки зарплаты – Отражение в учёте – Способы учёта зарплаты – Создать

Наименование: Оплата труда Патент

Учёт затрат организации: По отдельным видам деятельности с особым порядком налогообложения

Счет затрат: 26 (20, 44 и т.д.)

Статьи затрат: Оплата труда (патент)

Данную статью затрат необходимо создать и заполнить так, как показано на рис. 1.

Рис. 1

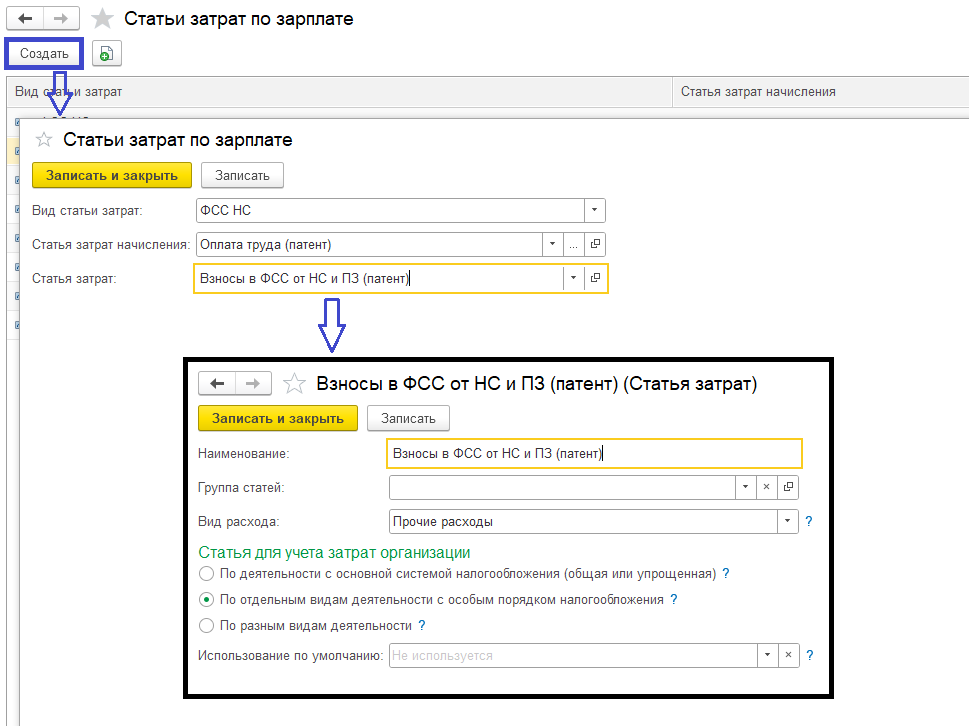

2. Настройка статей по зарплате

Зарплата и кадры – Настройки зарплаты – Отражение в учёте – Статьи затрат по зарплате – Создать

Вид статьи затрат: ФСС НС

Статья затрат начисления: Оплата труда (патент)

Статья затрат: Взносы в ФСС от НС и ПЗ (патент)

Данную статью затрат необходимо создать и заполнить так, как показано на рис. 2.

Рис. 2

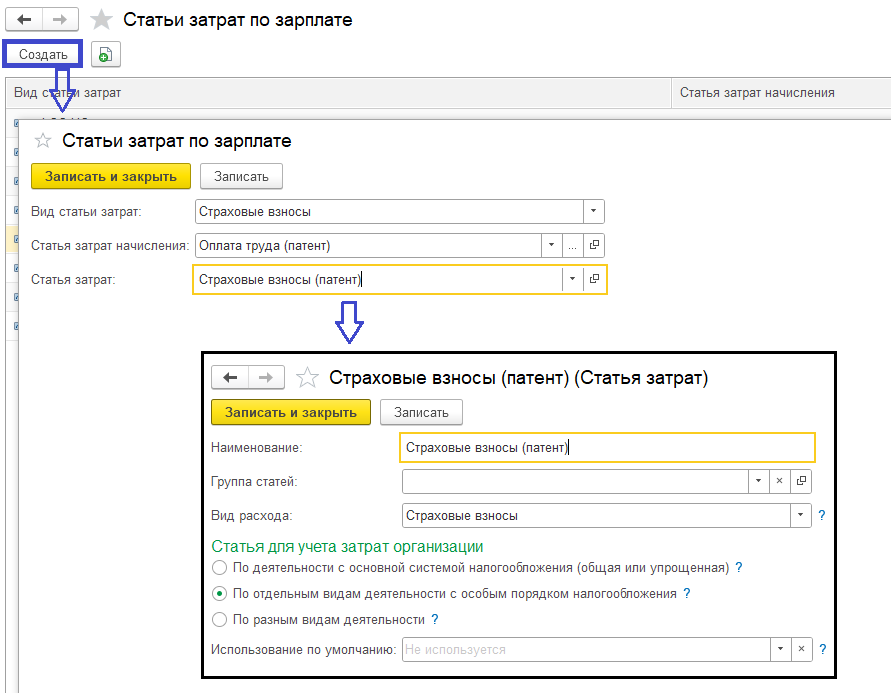

Создать аналогичную настройку для Страховых взносов (рис. 3).

Рис. 3

3. Настройка учёта зарплаты

Зарплата и кадры – Настройки зарплаты – Общие настройки – Порядок учёта зарплаты

Создайте (по кнопке «+» или «показать все») и установить в способе отражения в бух. учёте «Оплата труда УСН» как показано на рис. 4.

Рис. 4

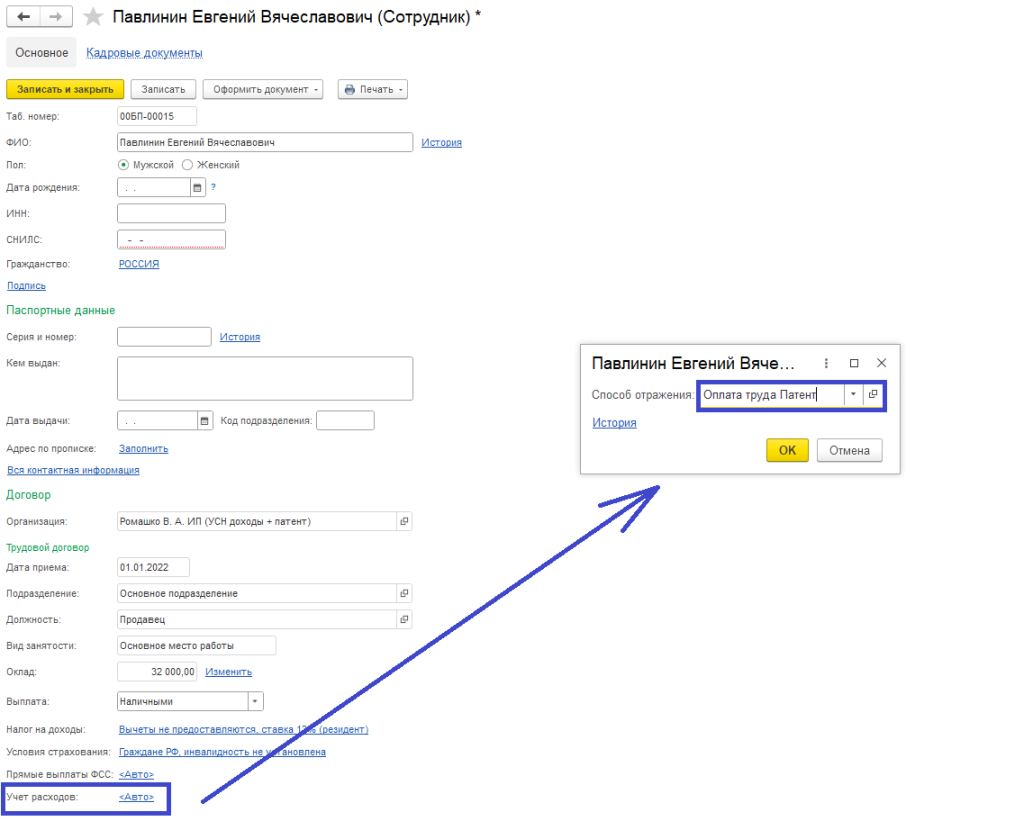

4. Настройка учёта расходов в карточке сотрудника

Для сотрудников, работающих на ПСН необходимо установить учёт расходов «Оплата труда ПСН» (рис. 5).

Зарплата и кадры – Сотрудники – Учёт расходов

Рис. 5

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Таким образом, по сотрудникам, занятых в деятельности на УСН способ начисление зарплаты будет начисляться из общей настройки, а по работникам на ПСН – из установленного в карточке сотрудника.

Проверить суммы уменьшения налогов можно следующим образом:

Рассмотрим на примере 1 квартала 2022 года.

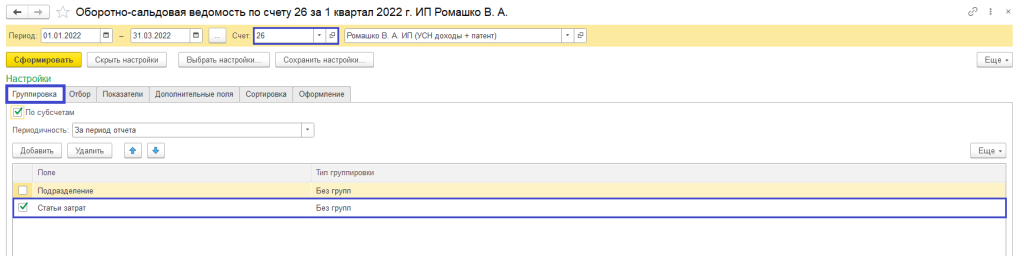

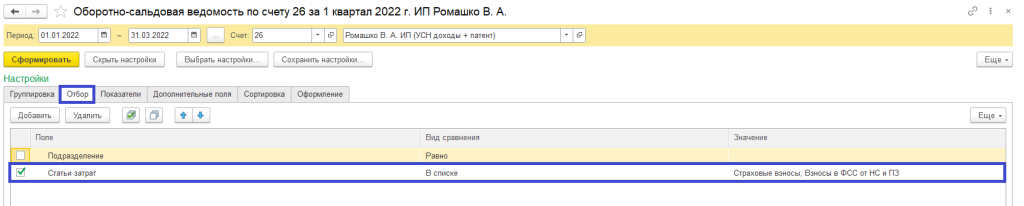

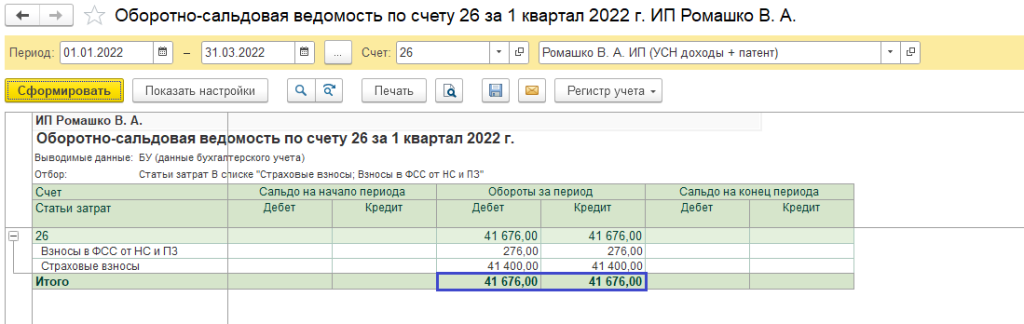

1. Сформировать ОСВ по счету 26 с отбором по статьям затрат;

Отчёты – Оборотно-сальдовая ведомость по счету – Счёт: 26 – Показать настройки

Заполняем вкладку «Группировка» и «Отбор» так, как показано на рисунке 6 и 7.

Рис. 6

Рис. 7

После заполнения настроек нажимаем кнопку «Сформировать» (рис. 8).

Рис. 8

Сумма страховых взносов по работникам на УСН равна 41 676,00 руб.

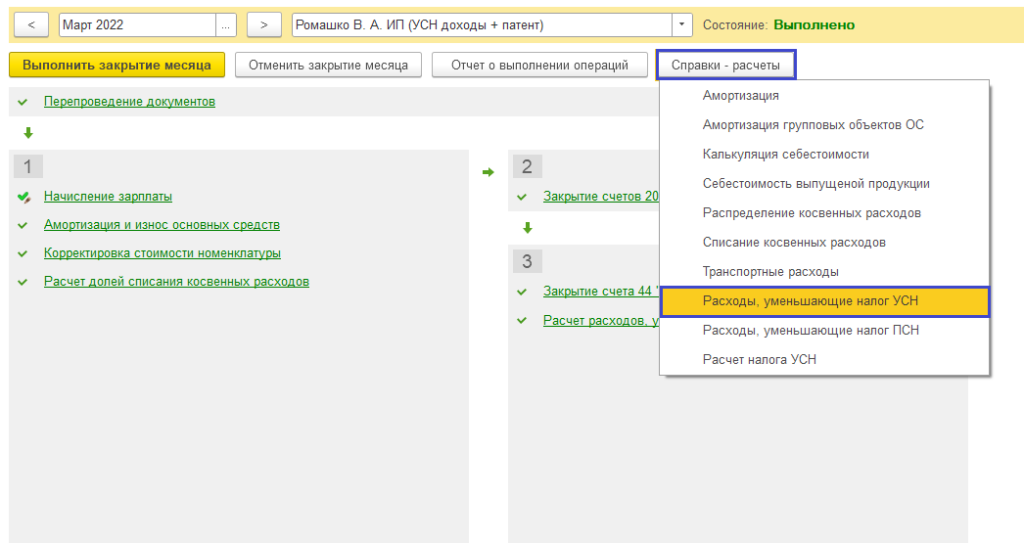

2. Закрыть период и сформировать справку-расчет «Расчёт расходов, уменьшающих налог УСН и ПСН».

Операции – Закрытие месяца – Выполнить закрытие месяца

Справку-расчет можно сформировать из формы Закрытия месяца (рис. 9).

Рис. 9

Рис. 10

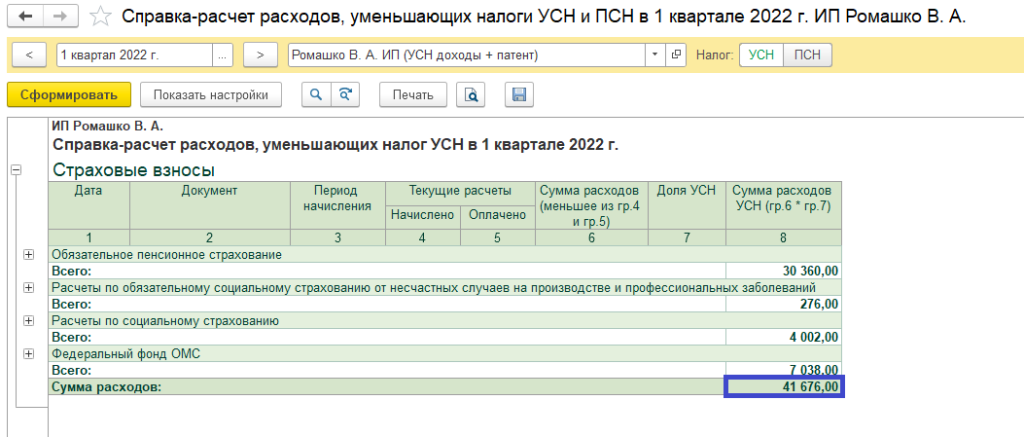

Из справки-расчета видно, что сумма расходов равна сумме из оборотно-сальдовой ведомости (рис. 8).

Аналогичную проверку можно провести для ПСН. Для этого в настройках оборотно-сальдовой ведомости нужно указать статьи «Взносы в ФСС от НС и ПЗ (патент)» и «Страховые взносы (патент)», сформировать справку-расчет по расходам, уменьшающим налог ПСН.

Важно отметить, что фиксированные взносы ИП, в том числе с дохода, превышающего 300 000 руб., будут распределяться пропорционально доходу, полученному по УСН и ПСН.

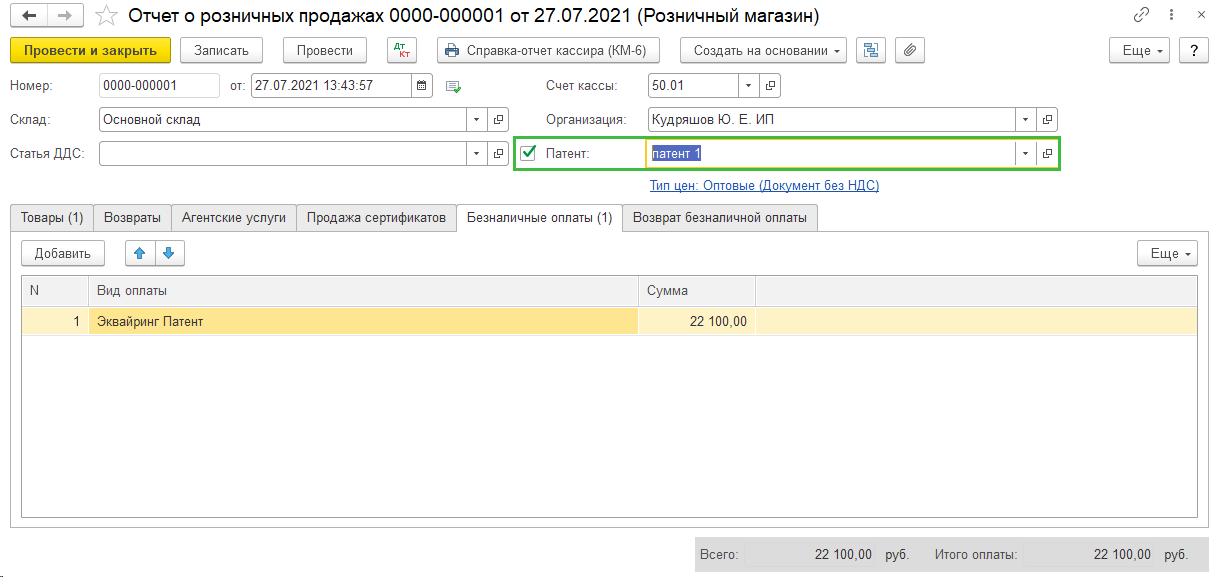

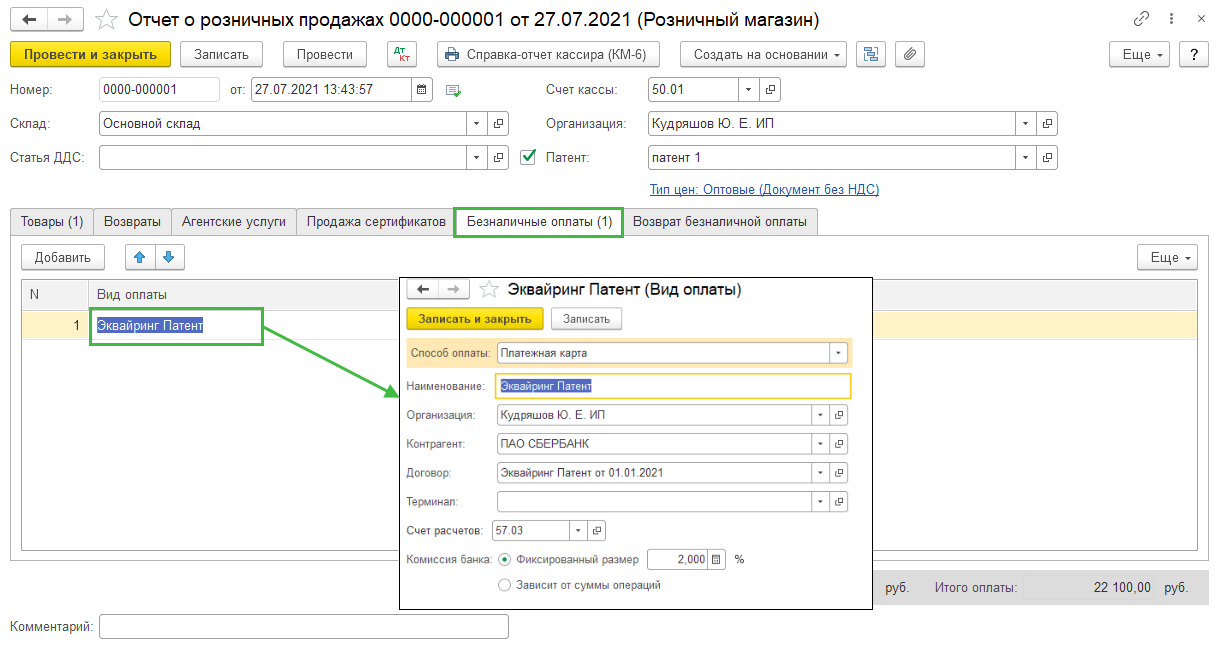

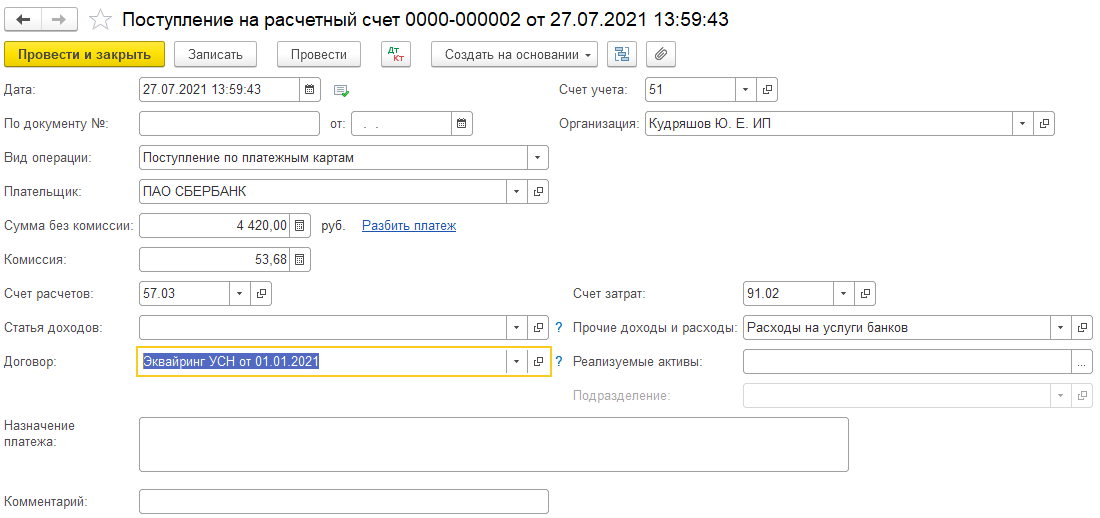

Оплата картой при совмещении УСН и Патента БП 3.0

Отнести доходы от розничной продажи на Патент

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по патенту установите галку Патент в шапке документа и из списка патентов выберите нужный:

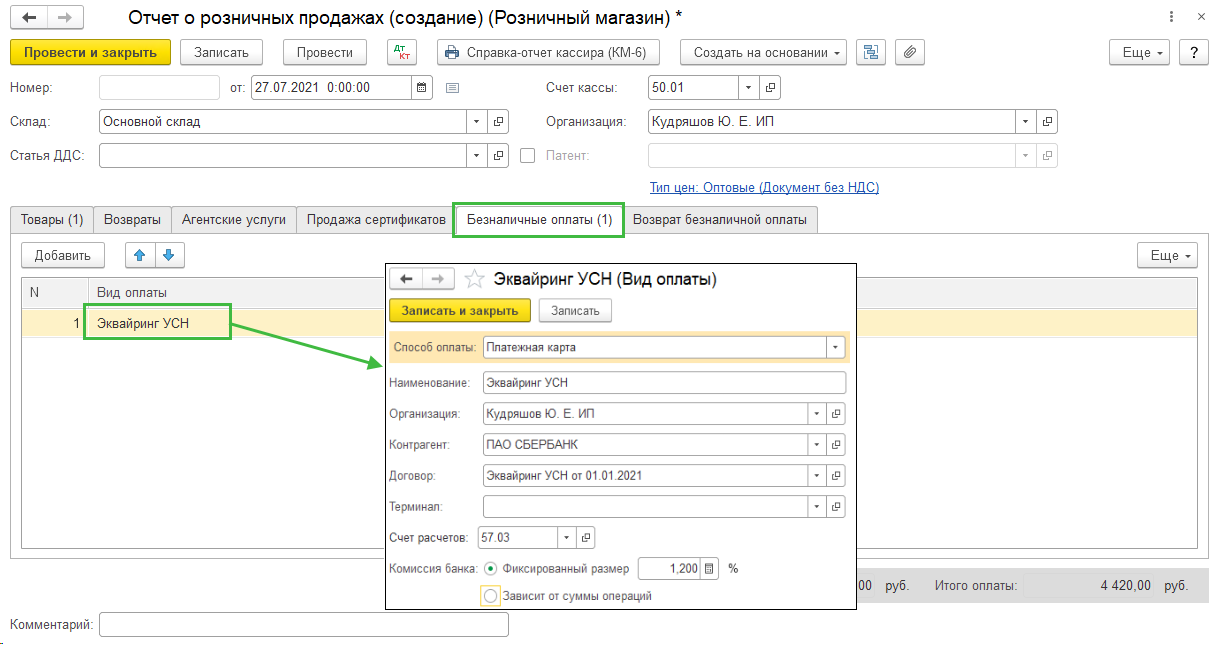

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

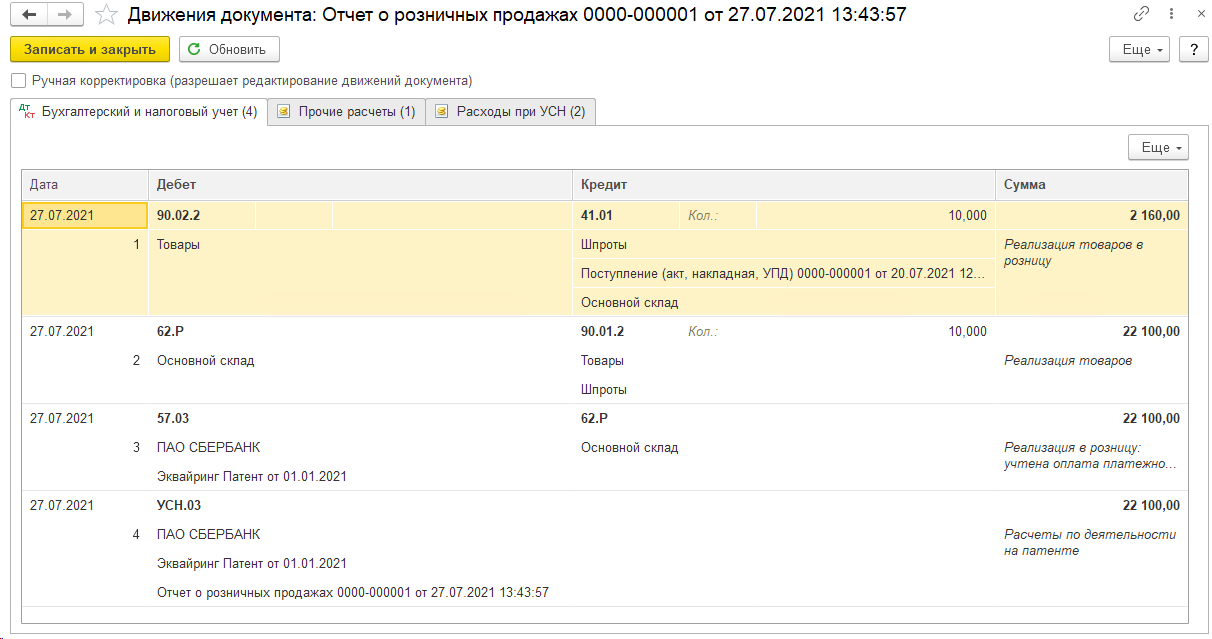

Проводки по документу Отчет о розничных продажах:

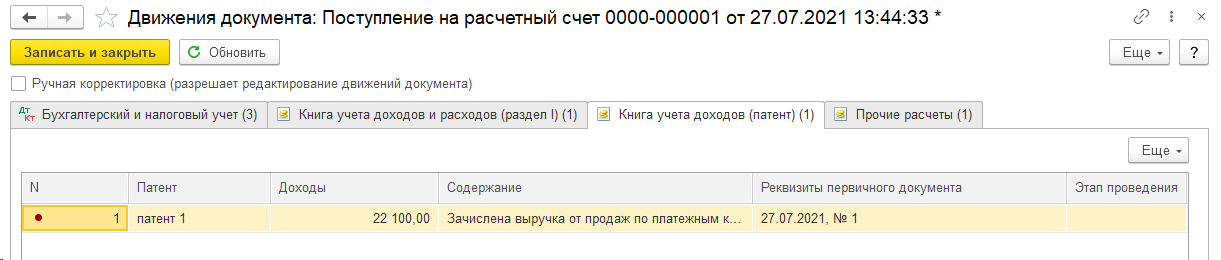

Вся сумма оплаты отразилась на счете УСН.03 Расчеты с покупателями по деятельности на патенте

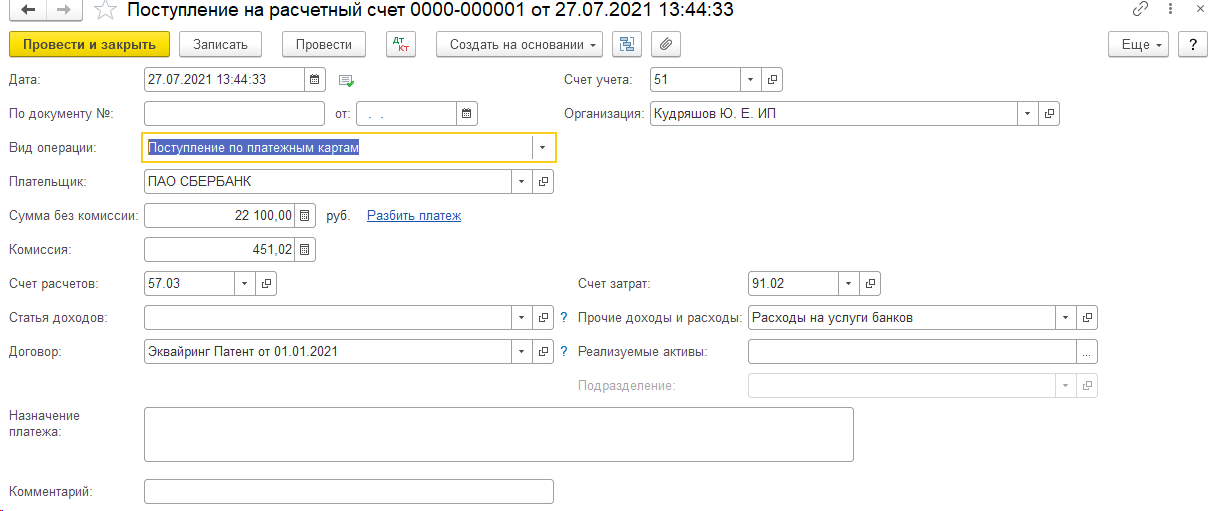

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

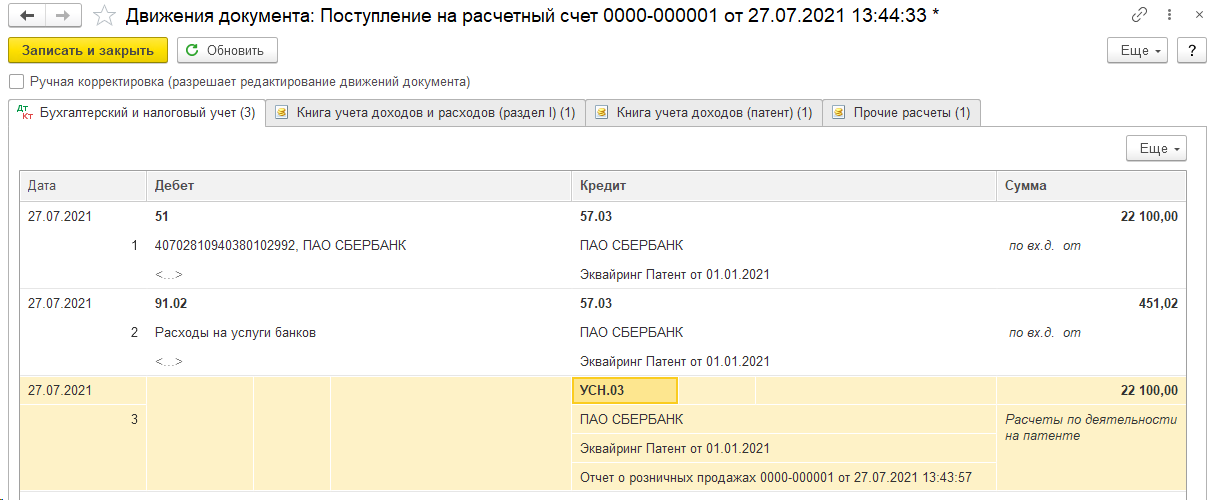

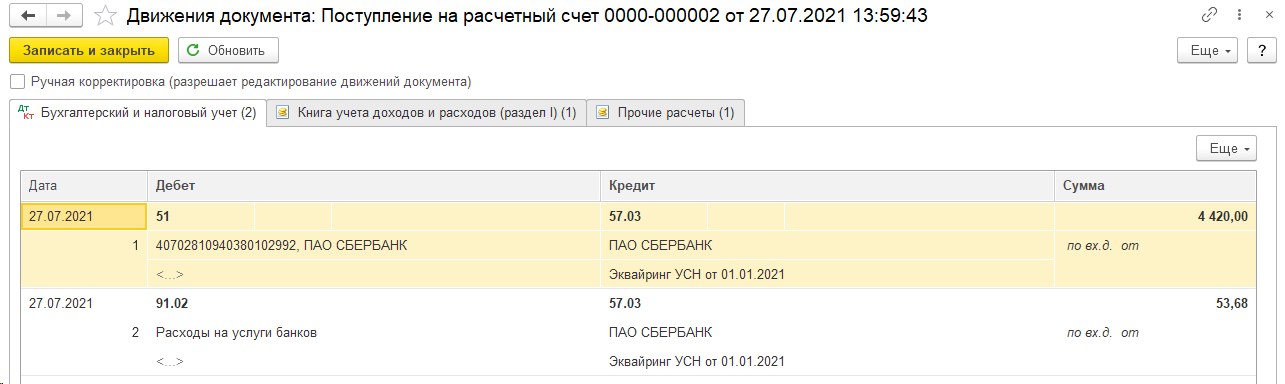

Проводки по документу:

Сформирована запись в Книгу учета доходов по патенту:

Отнести доходы от розничной продажи на доходы УСН

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по УСН не ставим галку Патент в шапке документа:

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Проводки по документу:

Сформирована запись в Книгу учета доходов по УСН:

(Рейтинг:

4 ,

Голосов: 12 )

Материалы по теме

Содержание:

1. Переход на ПСН (патентная система налогообложения)

2. Совмещение в 1С Бухгалтерия 8, редакция 3.0

1. Переход на ПСН (патентная система налогообложения)

Как, наверное, многим известно, с 2021 года отменен режим ЕНВД и многие предприниматели переходят на патентную систему налогообложения (ПСН).

Какие основные моменты стоит знать при переходе на патентную систему налогообложения (ПСН)? Первое – это условия, при которых у налогоплательщика сохраняются права для его использования:

1. Доход за год не должен превышать 60 000 000 (шестидесяти миллионов) рублей,

2. Среднесписочное число сотрудников, работающих по патенту, не должно быть более 15 человек,

3. Вид деятельности должен соответствовать патентной системе налогообложения.

Также индивидуальный предприниматель, решивший работать по патенту, должен определить свое основное налогообложение. Ведь в случае, если какие-то условия перестанут выполнятся, налоговая пересчитает операции хозяйственной деятельности по этой основной системе налогообложения. Другими словами, если предприниматель не установит своей основной системой налогообложения УСН (упрощенную систему налогообложения), то пересчет будет осуществлен по ОСНО (основной системе налогообложения), а это менее выгодно. И после утраты права на патентную систему налогообложения (ПСН) данная система будет действовать до конца отчетного года.

«Попасть» на пересчет с патента на УСН (упрощенную систему налогообложения) или ОСНО (основную систему налогообложения) можно также в других случаях. Например, ваш патент относится к виду деятельности «Ремонт жилых помещений и других построек». У работающих по патенту есть право наряду с оказанием услуг физическим лицам, также оказывать услуги и юридическим лицам. Например, вы осуществили ремонт офиса. Но офис не относится ни к жилым помещениям, ни к другим строениям. Следовательно, оплата по данному ремонту будет пересчитана под другое налогообложение. Также, если в договоре на ремонт указаны используемые материалы по цене выше себестоимости, это будет квалифицировано как продажа материалов, а данная деятельность уже не относится к патенту на ремонт.

Поэтому предпринимателю при регистрации ИП выгоднее указать в виде основной системы налогообложения упрощенную УСН.

2. Совмещение в 1С Бухгалтерия 8, редакция 3.0

Если предприниматель ведет учет в программе 1С 8 Бухгалтерия, редакция 3.0, то настроить ведение учета при совмещении УСН и ПСН следует таким образом.

При начале учета в конфигурации 1С 8.3 Бухгалтерия создаем новую организацию, при создании выбирая режим налогообложения УСН (доходы)

Выбор режима УСН в конфигурации 1С Бухгалтерия 8.3

Задаем учетную политику организации, например

Задаем учетную политику в конфигурации 1С Бухгалтерия 8.3

Для подключения учета ПСН переходим в меню Главное – Налоги и доходы

Подключение ПСН в конфигурации 1С Бухгалтерия 8.3

Здесь наряду с Упрощенная (доходы) галочкой отмечаем Патент и переходим в раздел Патенты.

Открываем список патентов в редакции 1С 8.3 Бухгалтерия и добавляем новый патент.

Добавление патента в конфигурации 1С Бухгалтерия 8.3

Заносим сумму налогооблагаемой базы — и конфигурация Бухгалтерии 3.0 сама рассчитывает график платежей по патенту и устанавливает крайние сроки. Непосредственно из этого списка можно сразу совершить оплату налога при необходимости.

Оплата налога в конфигурации 1С Бухгалтерия 8.3

При расчете суммы оплаты в 1С Бухгалтерия ред. 3.0 учитываются произведенные ранее платежи.

Расчет суммы оплаты в конфигурации 1С Бухгалтерия 8.3

После этих настроек 1С Бухгалтерии редакции 3.0 в основной массе документов системы появляется возможность указать, к какому виду деятельности относится та или иная операция.

Например, в документе реализации указывается Доход по УСН, либо проект.

Указание вида деятельности для операции в конфигурации 1С Бухгалтерия 8.3

На основании документа реализации заполняем документ оплаты от покупателя в 1С 8 Бухгалтерия редакция 3.0.

Заполнение документа оплаты в конфигурации 1С Бухгалтерия 8.3

В реквизите «Налоговый учет» определяем, к какому виду деятельности относится этот приход.

При проведении документа формируются движения по регистру журнала доходов по патенту

Движения по регистру журнала доходов в конфигурации 1С Бухгалтерия 8.3

Для того, чтобы сделать возврат товара от покупателя, создаем на основании документа реализации документ Возврат от покупателя

Возврат от покупателя в конфигурации 1С Бухгалтерия 8.3

Затем на основании возврата – списания с расчетного счета, в конфигурации 1С 8.3 Бухгалтерия формируются сторно записи по журналу доходов по патенту

Списание с расчетного счета в конфигурации 1С Бухгалтерия 8.3

Движение документа Списание с расчетного счета в конфигурации 1С Бухгалтерия 8.3

Проведем оплату по платежным картам. Для этого перейдем к выпискам банка

В поступлении на расчетный счет указываем приход по ПСН (патентной системе налогообложения).

Приход по ПСН в конфигурации 1С Бухгалтерия 8.3

Вид операции «По платежным картам».

Если какую-то сумму нам необходимо вернуть на карту покупателю, создаем на основании Списание с расчетного счета по патенту

Операция по расчетной карте в конфигурации 1С Бухгалтерия 8.3

Движения по журналу Доходов по патенту в редакции 1С 8.3 Бухгалтерия содержат сторно-записи по возврату и уменьшают доход:

Сторно-записи по возврату в конфигурации 1С Бухгалтерия 8.3

Сформируем журнал доходов по патенту в меню Отчеты – Отчеты для ИП в 1С 8 Бухгалтерия, редакция 3.0.

Журнал доходов в конфигурации 1С Бухгалтерия 8.3

Все рассмотренные выше движения отразились в Книге доходов по патенту.

При расчете налогов также нужно помнить, что с 2021 года ИП на ПСН так же, как и на УСН, может уменьшить сумму налога на сумму уплаченных страховых взносов за себя и на 50% суммы взносов, уплаченных за своих сотрудников.

Специалист компании «Кодерлайн»

Елена Бурханова

- Создано 11.02.2021 06:55

- Опубликовано 11.02.2021 06:55

- Автор: Administrator

- Просмотров: 75936

В 2021 году многие индивидуальные предприниматели перешли на патентную систему налогообложения, а некоторым пришлось совмещать УСН и патент. На сайте ФНС России в разделе «Патентная система» имеются разъяснения и образцы документов, необходимые для оформления патента. И если с законодательной стороны более-менее понятно, то с точки зрения программы 1С у пользователей возникают вопросы: как вести учет выручки, зарплаты, доходов и расходов при совмещении этих режимов? У нас уже была статья «Ведение учета в 1С при патентной системе налогообложения» (ПСН). В ней мы рассмотрели теоретические аспекты ПСН и стартовые настройки в программе. А как быть дальше? Галочку-то поставить любой может! Как при совмещении режимов налогообложения настроить программу 1С: Бухгалтерия предприятия и корректно отражать операции? Будем разбираться вместе. В данной публикации затронем тему раздельного учета доходов.

Настройка совмещения режимов налогообложения: УСН + патент

Рассмотрим условный пример: ИП Грищенко И.С. ранее применял УСН 15% (доходы минус расходы), занимаясь торговлей бытовой техники и запчастями к ней. В 2021 году он открыл ремонтную мастерскую по устранению неполадок в этой бытовой технике, и на выполнение данных услуг он взял патент. Кроме того, он занимается установкой и подключением продаваемой техники: сплит-систем, стиральных машинок и т.п.

У ИП Грищенко имеются три наемных работника: продавец в магазине, мастер по ремонту оборудования и бытовой техники и специалист по монтажу оборудования и бытовой техники.

Рассмотрим примеры отражения операция в программе 1С: Бухгалтерия ред. 3.0 при совмещении двух режимов налогообложения: УСН и патент.

Настройка системы налогообложения производится в карточке организации переходом по одноименной гиперссылке.

Шаг 1. В разделе «Главное» запустите гиперссылку «Налоги и отчеты».

В разделе «Системы налогообложения» установите дополнительно к имеющейся УСН галочку «Патент». Выше в области значения «Применить с января 2021 года» нажмите кнопку «ОК».

Шаг 2. В разделе «УСН» заданы настройки для упрощенной системы налогообложения:

• ставка налога;

• порядок отражения авансов от покупателя;

• порядок признания расходов.

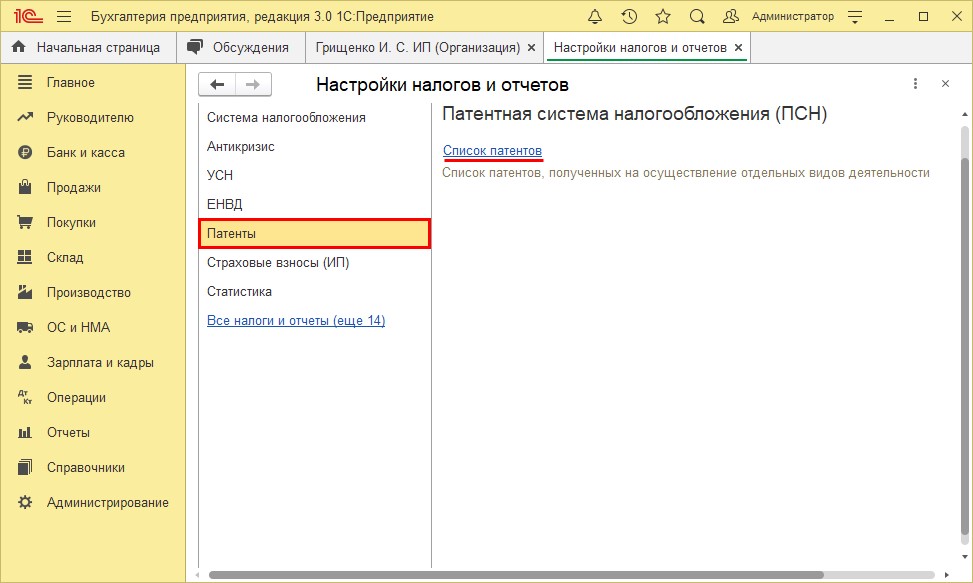

Шаг 3. Перейдите в раздел «Патент» и нажмите на гиперссылку «Список патентов».

Рис. 1

2. Настройка статей по зарплате

Зарплата и кадры – Настройки зарплаты – Отражение в учёте – Статьи затрат по зарплате – Создать

Вид статьи затрат: ФСС НС

Статья затрат начисления: Оплата труда (патент)

Статья затрат: Взносы в ФСС от НС и ПЗ (патент)

Данную статью затрат необходимо создать и заполнить так, как показано на рис. 2.

Рис. 2

Создать аналогичную настройку для Страховых взносов (рис. 3).

Рис. 3

3. Настройка учёта зарплаты

Зарплата и кадры – Настройки зарплаты – Общие настройки – Порядок учёта зарплаты

Создайте (по кнопке «+» или «показать все») и установить в способе отражения в бух. учёте «Оплата труда УСН» как показано на рис. 4.

Рис. 4

4. Настройка учёта расходов в карточке сотрудника

Для сотрудников, работающих на ПСН необходимо установить учёт расходов «Оплата труда ПСН» (рис. 5).

Зарплата и кадры – Сотрудники – Учёт расходов

Рис. 5

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Таким образом, по сотрудникам, занятых в деятельности на УСН способ начисление зарплаты будет начисляться из общей настройки, а по работникам на ПСН – из установленного в карточке сотрудника.

Проверить суммы уменьшения налогов можно следующим образом:

Рассмотрим на примере 1 квартала 2022 года.

1. Сформировать ОСВ по счету 26 с отбором по статьям затрат;

Отчёты – Оборотно-сальдовая ведомость по счету – Счёт: 26 – Показать настройки

Заполняем вкладку «Группировка» и «Отбор» так, как показано на рисунке 6 и 7.

Рис. 6

Рис. 7

После заполнения настроек нажимаем кнопку «Сформировать» (рис. 8).

Рис. 8

Сумма страховых взносов по работникам на УСН равна 41 676,00 руб.

2. Закрыть период и сформировать справку-расчет «Расчёт расходов, уменьшающих налог УСН и ПСН».

Операции – Закрытие месяца – Выполнить закрытие месяца

Справку-расчет можно сформировать из формы Закрытия месяца (рис. 9).

Рис. 9

Рис. 10

Из справки-расчета видно, что сумма расходов равна сумме из оборотно-сальдовой ведомости (рис. 8).

Аналогичную проверку можно провести для ПСН. Для этого в настройках оборотно-сальдовой ведомости нужно указать статьи «Взносы в ФСС от НС и ПЗ (патент)» и «Страховые взносы (патент)», сформировать справку-расчет по расходам, уменьшающим налог ПСН.

Важно отметить, что фиксированные взносы ИП, в том числе с дохода, превышающего 300 000 руб., будут распределяться пропорционально доходу, полученному по УСН и ПСН.

Оплата картой при совмещении УСН и Патента БП 3.0

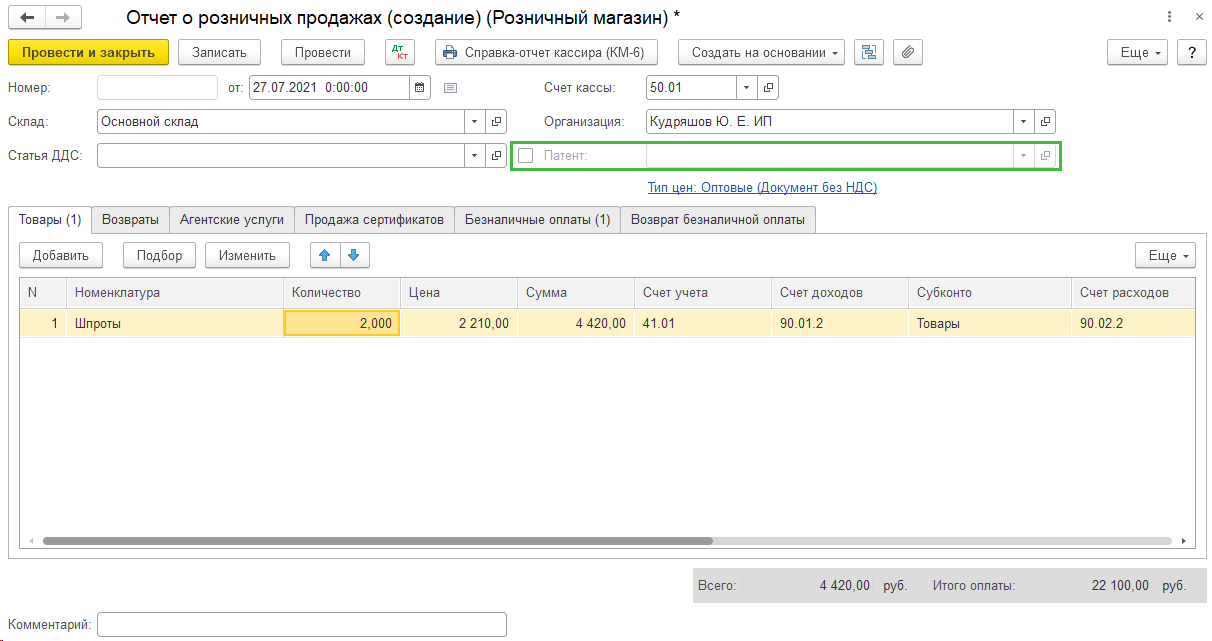

Отнести доходы от розничной продажи на Патент

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по патенту установите галку Патент в шапке документа и из списка патентов выберите нужный:

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

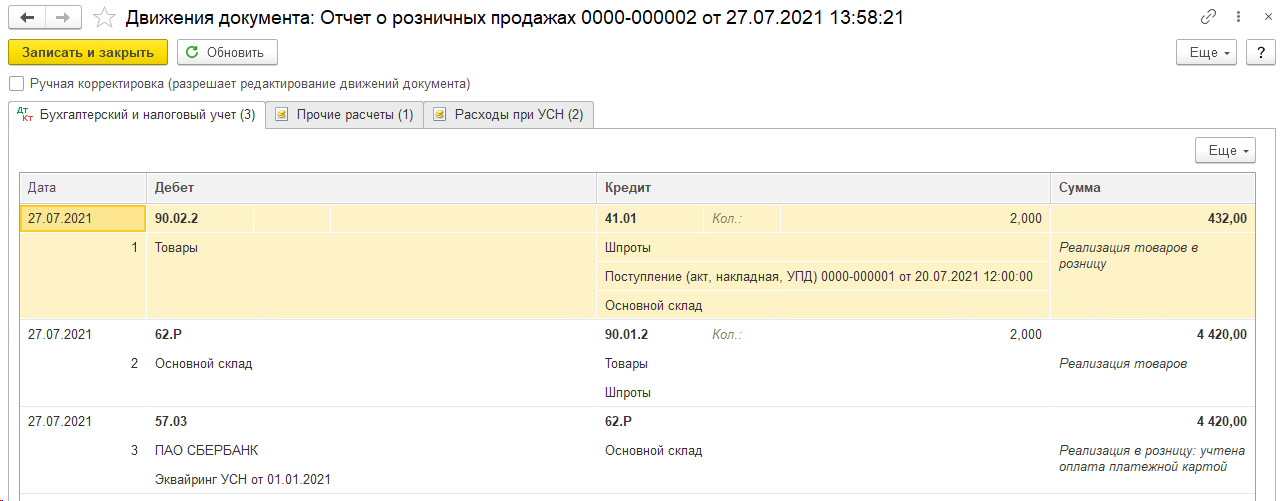

Проводки по документу Отчет о розничных продажах:

Вся сумма оплаты отразилась на счете УСН.03 Расчеты с покупателями по деятельности на патенте

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Проводки по документу:

Сформирована запись в Книгу учета доходов по патенту:

Отнести доходы от розничной продажи на доходы УСН

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по УСН не ставим галку Патент в шапке документа:

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Проводки по документу:

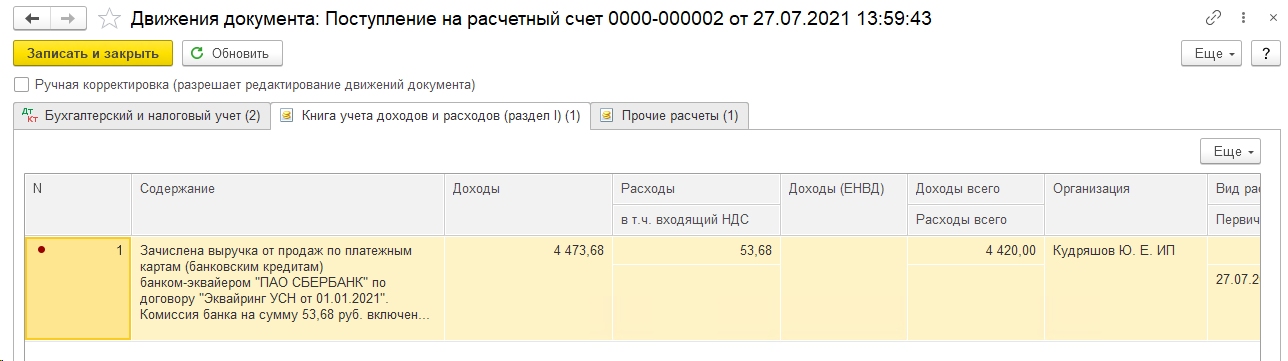

Сформирована запись в Книгу учета доходов по УСН:

(Рейтинг:

4 ,

Голосов: 12 )

Материалы по теме

Содержание:

1. Переход на ПСН (патентная система налогообложения)

2. Совмещение в 1С Бухгалтерия 8, редакция 3.0

1. Переход на ПСН (патентная система налогообложения)

Как, наверное, многим известно, с 2021 года отменен режим ЕНВД и многие предприниматели переходят на патентную систему налогообложения (ПСН).

Какие основные моменты стоит знать при переходе на патентную систему налогообложения (ПСН)? Первое – это условия, при которых у налогоплательщика сохраняются права для его использования:

1. Доход за год не должен превышать 60 000 000 (шестидесяти миллионов) рублей,

2. Среднесписочное число сотрудников, работающих по патенту, не должно быть более 15 человек,

3. Вид деятельности должен соответствовать патентной системе налогообложения.

Также индивидуальный предприниматель, решивший работать по патенту, должен определить свое основное налогообложение. Ведь в случае, если какие-то условия перестанут выполнятся, налоговая пересчитает операции хозяйственной деятельности по этой основной системе налогообложения. Другими словами, если предприниматель не установит своей основной системой налогообложения УСН (упрощенную систему налогообложения), то пересчет будет осуществлен по ОСНО (основной системе налогообложения), а это менее выгодно. И после утраты права на патентную систему налогообложения (ПСН) данная система будет действовать до конца отчетного года.

«Попасть» на пересчет с патента на УСН (упрощенную систему налогообложения) или ОСНО (основную систему налогообложения) можно также в других случаях. Например, ваш патент относится к виду деятельности «Ремонт жилых помещений и других построек». У работающих по патенту есть право наряду с оказанием услуг физическим лицам, также оказывать услуги и юридическим лицам. Например, вы осуществили ремонт офиса. Но офис не относится ни к жилым помещениям, ни к другим строениям. Следовательно, оплата по данному ремонту будет пересчитана под другое налогообложение. Также, если в договоре на ремонт указаны используемые материалы по цене выше себестоимости, это будет квалифицировано как продажа материалов, а данная деятельность уже не относится к патенту на ремонт.

Поэтому предпринимателю при регистрации ИП выгоднее указать в виде основной системы налогообложения упрощенную УСН.

2. Совмещение в 1С Бухгалтерия 8, редакция 3.0

Если предприниматель ведет учет в программе 1С 8 Бухгалтерия, редакция 3.0, то настроить ведение учета при совмещении УСН и ПСН следует таким образом.

При начале учета в конфигурации 1С 8.3 Бухгалтерия создаем новую организацию, при создании выбирая режим налогообложения УСН (доходы)

Выбор режима УСН в конфигурации 1С Бухгалтерия 8.3

Задаем учетную политику организации, например

Задаем учетную политику в конфигурации 1С Бухгалтерия 8.3

Для подключения учета ПСН переходим в меню Главное – Налоги и доходы

Подключение ПСН в конфигурации 1С Бухгалтерия 8.3

Здесь наряду с Упрощенная (доходы) галочкой отмечаем Патент и переходим в раздел Патенты.

Открываем список патентов в редакции 1С 8.3 Бухгалтерия и добавляем новый патент.

Добавление патента в конфигурации 1С Бухгалтерия 8.3

Заносим сумму налогооблагаемой базы — и конфигурация Бухгалтерии 3.0 сама рассчитывает график платежей по патенту и устанавливает крайние сроки. Непосредственно из этого списка можно сразу совершить оплату налога при необходимости.

Оплата налога в конфигурации 1С Бухгалтерия 8.3

При расчете суммы оплаты в 1С Бухгалтерия ред. 3.0 учитываются произведенные ранее платежи.

Расчет суммы оплаты в конфигурации 1С Бухгалтерия 8.3

После этих настроек 1С Бухгалтерии редакции 3.0 в основной массе документов системы появляется возможность указать, к какому виду деятельности относится та или иная операция.

Например, в документе реализации указывается Доход по УСН, либо проект.

Указание вида деятельности для операции в конфигурации 1С Бухгалтерия 8.3

На основании документа реализации заполняем документ оплаты от покупателя в 1С 8 Бухгалтерия редакция 3.0.

Заполнение документа оплаты в конфигурации 1С Бухгалтерия 8.3

В реквизите «Налоговый учет» определяем, к какому виду деятельности относится этот приход.

При проведении документа формируются движения по регистру журнала доходов по патенту

Движения по регистру журнала доходов в конфигурации 1С Бухгалтерия 8.3

Для того, чтобы сделать возврат товара от покупателя, создаем на основании документа реализации документ Возврат от покупателя

Возврат от покупателя в конфигурации 1С Бухгалтерия 8.3

Затем на основании возврата – списания с расчетного счета, в конфигурации 1С 8.3 Бухгалтерия формируются сторно записи по журналу доходов по патенту

Списание с расчетного счета в конфигурации 1С Бухгалтерия 8.3

Движение документа Списание с расчетного счета в конфигурации 1С Бухгалтерия 8.3

Проведем оплату по платежным картам. Для этого перейдем к выпискам банка

В поступлении на расчетный счет указываем приход по ПСН (патентной системе налогообложения).

Приход по ПСН в конфигурации 1С Бухгалтерия 8.3

Вид операции «По платежным картам».

Если какую-то сумму нам необходимо вернуть на карту покупателю, создаем на основании Списание с расчетного счета по патенту

Операция по расчетной карте в конфигурации 1С Бухгалтерия 8.3

Движения по журналу Доходов по патенту в редакции 1С 8.3 Бухгалтерия содержат сторно-записи по возврату и уменьшают доход:

Сторно-записи по возврату в конфигурации 1С Бухгалтерия 8.3

Сформируем журнал доходов по патенту в меню Отчеты – Отчеты для ИП в 1С 8 Бухгалтерия, редакция 3.0.

Журнал доходов в конфигурации 1С Бухгалтерия 8.3

Все рассмотренные выше движения отразились в Книге доходов по патенту.

При расчете налогов также нужно помнить, что с 2021 года ИП на ПСН так же, как и на УСН, может уменьшить сумму налога на сумму уплаченных страховых взносов за себя и на 50% суммы взносов, уплаченных за своих сотрудников.

Специалист компании «Кодерлайн»

Елена Бурханова

- Создано 11.02.2021 06:55

- Опубликовано 11.02.2021 06:55

- Автор: Administrator

- Просмотров: 75936

В 2021 году многие индивидуальные предприниматели перешли на патентную систему налогообложения, а некоторым пришлось совмещать УСН и патент. На сайте ФНС России в разделе «Патентная система» имеются разъяснения и образцы документов, необходимые для оформления патента. И если с законодательной стороны более-менее понятно, то с точки зрения программы 1С у пользователей возникают вопросы: как вести учет выручки, зарплаты, доходов и расходов при совмещении этих режимов? У нас уже была статья «Ведение учета в 1С при патентной системе налогообложения» (ПСН). В ней мы рассмотрели теоретические аспекты ПСН и стартовые настройки в программе. А как быть дальше? Галочку-то поставить любой может! Как при совмещении режимов налогообложения настроить программу 1С: Бухгалтерия предприятия и корректно отражать операции? Будем разбираться вместе. В данной публикации затронем тему раздельного учета доходов.

Настройка совмещения режимов налогообложения: УСН + патент

Рассмотрим условный пример: ИП Грищенко И.С. ранее применял УСН 15% (доходы минус расходы), занимаясь торговлей бытовой техники и запчастями к ней. В 2021 году он открыл ремонтную мастерскую по устранению неполадок в этой бытовой технике, и на выполнение данных услуг он взял патент. Кроме того, он занимается установкой и подключением продаваемой техники: сплит-систем, стиральных машинок и т.п.

У ИП Грищенко имеются три наемных работника: продавец в магазине, мастер по ремонту оборудования и бытовой техники и специалист по монтажу оборудования и бытовой техники.

Рассмотрим примеры отражения операция в программе 1С: Бухгалтерия ред. 3.0 при совмещении двух режимов налогообложения: УСН и патент.

Настройка системы налогообложения производится в карточке организации переходом по одноименной гиперссылке.

Шаг 1. В разделе «Главное» запустите гиперссылку «Налоги и отчеты».

В разделе «Системы налогообложения» установите дополнительно к имеющейся УСН галочку «Патент». Выше в области значения «Применить с января 2021 года» нажмите кнопку «ОК».

Шаг 2. В разделе «УСН» заданы настройки для упрощенной системы налогообложения:

• ставка налога;

• порядок отражения авансов от покупателя;

• порядок признания расходов.

Шаг 3. Перейдите в раздел «Патент» и нажмите на гиперссылку «Список патентов».

Шаг 4. В открывшемся окне нажмите кнопку «Создать» и внесите список патентов, полученных на осуществление отдельных видов деятельности.

В нашем примере это «Ремонт электронной бытовой техники, бытовых приборов по индивидуальному заказу населения».

Шаг 5. Заполните данные из патента:

• Номер и дату выдачи патента – указан в шапке документа;

• Налоговая база указана в строке 010 на оборотной стороне патента;

• Сумма налога по патенту указана в строке 040 оборотной стороны документа.

После указания суммы патента разбивка суммы платежа и их даты заполнятся автоматически.

Потенциальный доход устанавливается в регионах РФ в зависимости от конкретного вида деятельности. При исчислении стоимости патента на год берется в расчет налоговая база, умноженная на ставку 6%.

Если вы планируете перейти на патент и предварительно хотите оценить его стоимость, сделать это можно с помощью онлайн сервиса на сайте ФНС России.

Задав запрашиваемые параметры, нажмите «Рассчитать» и в нижней части окна отобразится стоимость патента по заданному виду деятельности и разбивка по срокам платежей.

После заполнения всей информации о патенте в 1С нажмите «Записать и закрыть». Сведения о патенте сохранены.

По условию нашего примера ИП Грищенко занимается установкой кондиционеров и стиральных машин. А это уже другой вид деятельности, не попадающий под патент «Ремонт электронной бытовой техники, бытовых приборов по индивидуальному заказу населения».

Согласно разъяснениям Минфина (Письмо Минфина РФ от 22 апреля 2011 г. №03-11-11/102), установка кондиционеров относятся к санитарно-техническим работам, что попадает под другой патент «Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ».

Внесем второй патент в справочник – «Установка и монтаж», аналогично как рассмотрено выше.

Итак, в справочнике «Патенты» у ИП Грищенко И.С. внесено 2 патента.

При отражении операций в программе 1С эти патенты будут детализировать операции и таким образом разделять их.

Например, при отражении доходов от ремонта бытовой техники указывается патент «Ремонт бытовой техники», при отражении услуг по установке и монтажу указывается соответствующий патент «Установка и монтаж». Аналогично обстоит дело и с расходами.

Перейдем к раздельному учету доходов в программе 1С: Бухгалтерия предприятия ред. 3.0.

Отражение доходов от реализации товаров при УСН

Отразим операции по реализации бытовой техники.

Покупателю реализованы товары на общую сумму 30900 руб.:

1. Сплит-система Centek CT-65V12 – стоимость 30000 руб.;

2. Электрочайник Aceline G-3000 белый – стоимость 900 руб.

Оплата за товары получена наличными в кассу магазина.

Шаг 1. Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)» и сформируйте документ «Реализация товаров: Накладная». Заполните документ.

Обратите внимание, что при применении двух режимов в документе появилось дополнительное поле «Патент».

Так как реализация относится к УСН, то никаких отметок по патенту мы не ставим.

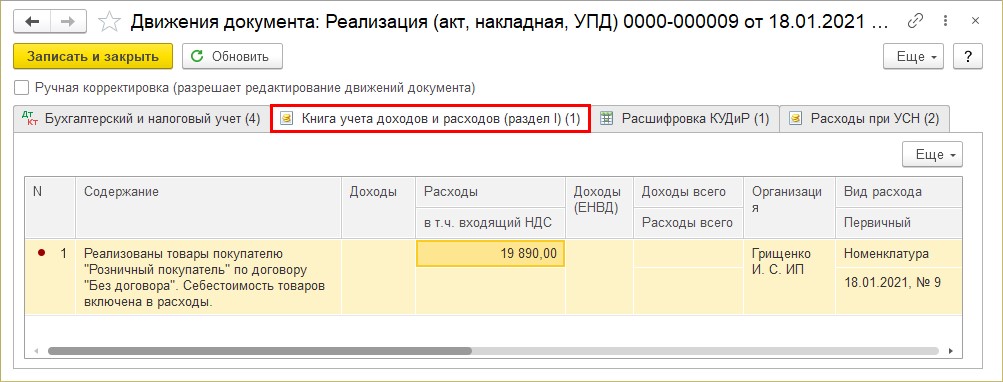

Шаг 2. Проведите реализацию по кнопке «Провести» и сформируйте отчет о движении документов, щелкнув .

.

Сформированы бухгалтерские записи и записи регистров по УСН.

Расходы по реализации товаров отражены в Книге учета доходов и расходов (КУДиР). Условие отражения в книге покупок и продаж выполнено: товары, приобретенные у поставщика, оплачены и реализованы.

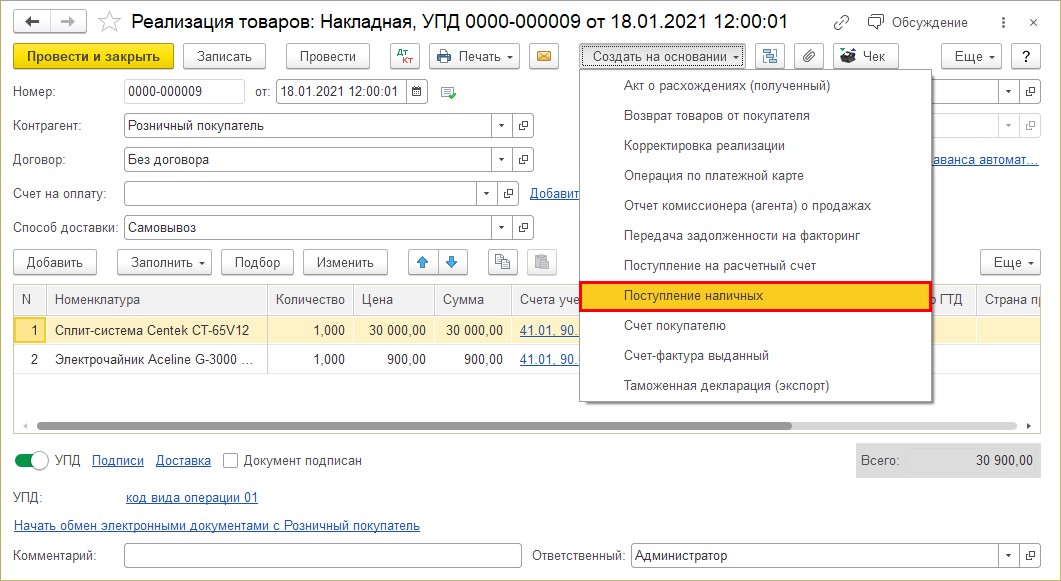

Шаг 3. Сформируйте на основании реализации документ поступления оплаты по кнопке «Создать на основании».

Для примера создадим «Поступление наличных».

Аналогично можно сформировать «Поступление на расчетный счет» или «Операцию по платежной карте».

Шаг 4. Документ заполнился автоматически. Обратите внимание, что для счета учета авансов также появилось дополнительное поле уточнения режима налогообложения.

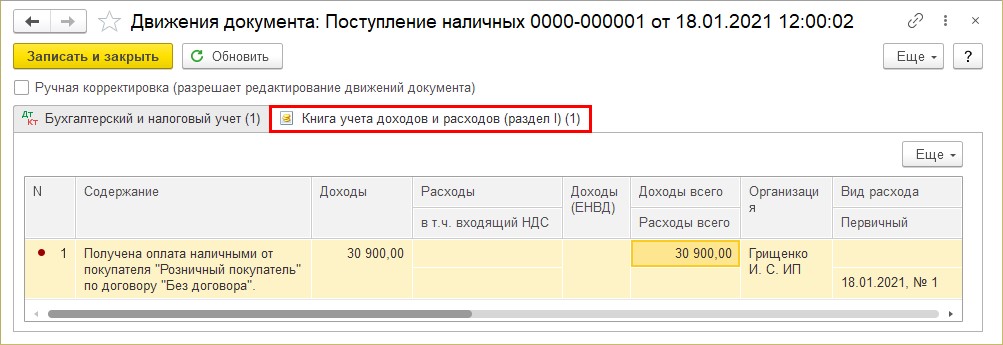

Шаг 5. Посмотрите проводки и записи документа после проведения – нажмите кнопку «Провести», затем .

.

В КУДиР отражен доход от реализации: товар реализован и оплачен покупателем.

Рассмотрим пример далее.

Отразим доходы от услуг, относящихся к патенту.

Отражение доходов от услуг на патенте

Продолжим наш пример: покупатель, купивший сплит-систему, заказал услугу по ее установке. Стоимость услуги составила 3500 руб. Оплата за установку произведена наличными в кассу.

Отразим данный факт в программе 1С.

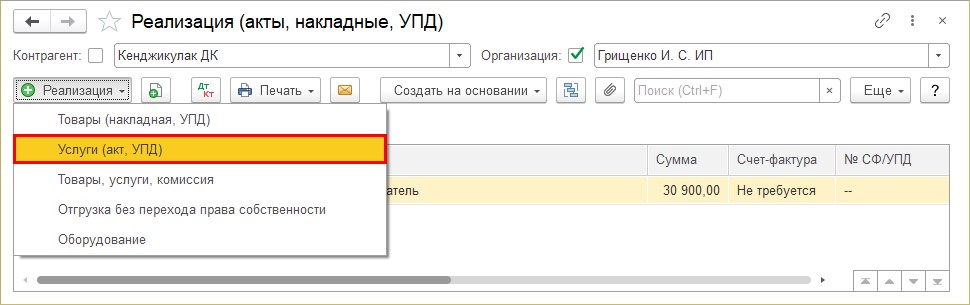

Шаг 1. Создайте документ «Услуги (акт, УПД)» в разделе «Продажи» — «Реализации (акты, накладные, УПД)».

Шаг 2. Заполните документ данными и установите отметку «Патент», указав к какому патенту относится данная услуга.

В нашем примере это патент «Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ», который для краткости мы назвали «Установка и монтаж».

Шаг 3. Проведите документ и посмотрите проводки и записи регистров по кнопке .

.

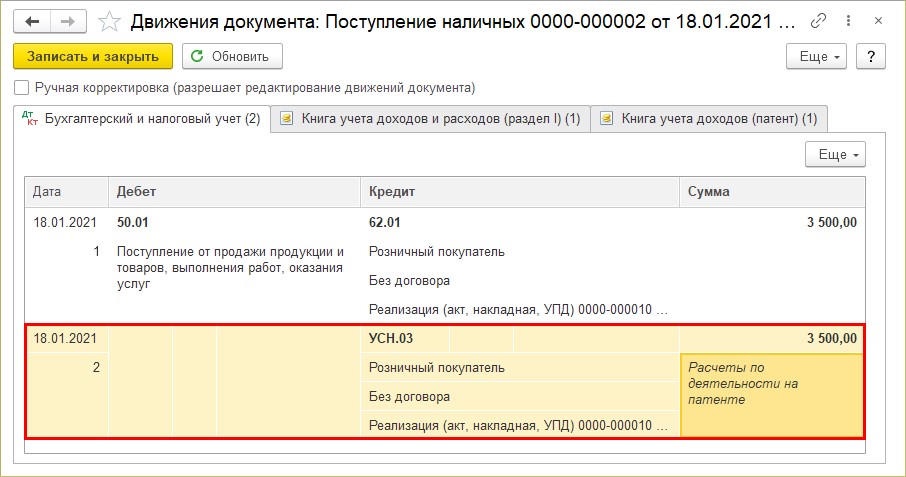

В дополнение к бухгалтерской проводке, отражающей выручку от реализации услуги, этим документом отражена проводка по счету УСН.03 с отметкой «Расчеты по деятельности на патенте».

Программой предусмотрены вспомогательные счета по упрощенной системе налогообложения с выделением счетов для разных налоговых режимов, в т.ч. для патента – УСН.03 – «Расчеты с покупателями по деятельности на патенте».

Шаг 4. Отразите поступление оплаты за оказанную услугу, создав документ оплаты на основании «Реализации услуг» по кнопке «Создать на основании».

Шаг 5. Документ заполнится автоматически. Хоть у нас и не авансовый платеж, укажите в поле «Учет авансов» — «Доход по патенту», задав патент «Установка и монтаж». Хотя при проведении документа в нашей ситуации это не играет роли, т.к. счет 62.02 не задействован в проводках.

Шаг 6. Проведите документ и сформируйте отчет о проводках по кнопке .

.

Кроме бухгалтерской проводки, отражающей поступление оплаты, формируется проводка по кредиту счета УСН.03 – «Расчеты по деятельности на патенте».

Так, при реализации услуг на патенте в 1С отражена проводка по дебету счета УСН.03, а при поступлении оплаты – по кредиту счета УСН.03.

Кроме этого, документ произвел запись в регистр «Книга учета доходов (патент)».

Посмотрим, как отразились операции в отчетах.

Отчеты по УСН и патенту в 1С: Бухгалтерия предприятия ред. 3.0

Шаг 1. Перейдите в раздел «Отчеты».

Так как ИП Грищенко применяет с 2021 года две системы налогообложения УСН и патент, то в разделе отчеты появился дополнительный раздел.

Кроме «Книги доходов и расходов УСН» в подразделе «Отчеты для ИП» можно сформировать отчет «Книга доходов по патенту».

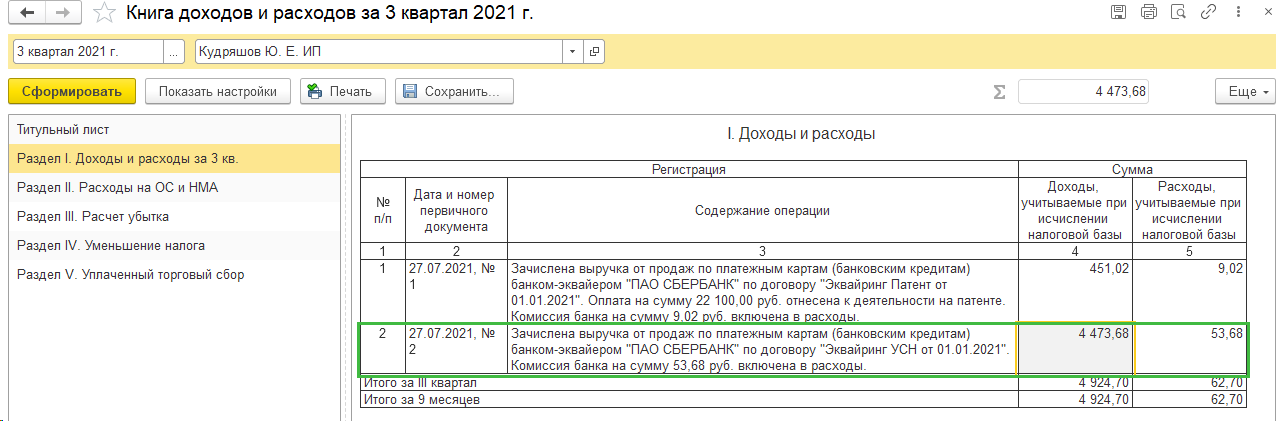

Шаг 2. Откройте КУДиР – подраздел «УСН». Установите период и нажмите «Сформировать».

В разделе I. «Доходы и расходы за 1 кв.» отражена сумма выручки (графа 4) и сумма расходов (графа 5) по проданным товарам, в частности себестоимость товаров.

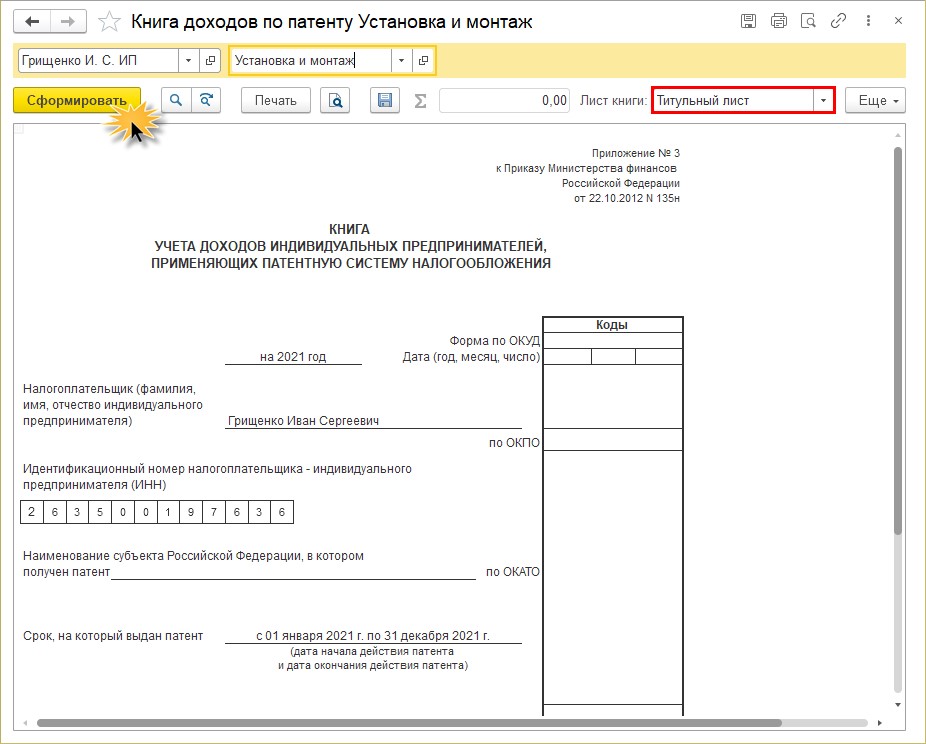

Шаг 3. Откройте отчет «Книга доходов по патенту».

Отчет формируется по каждому патенту отдельно.

«Книга доходов по патенту» состоит из титульного листа и самого отчета по доходам.

Выберите патент «Установка и монтаж». Нажмите «Сформировать».

Чтобы посмотреть данные отчета, задайте лист книги «Доходы». В отчете отражена сумма выручки, полученная от покупателя от услуги по установке сплит-системы.

Автор статьи: Ольга Круглова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

При анализе книги доходов и расходов по УСН или книги доходов при Патенте случаются моменты, что не все доходы и расходы отражены (для патента отражение расходов не требуется, а вот доходы можно не найти в книге доходов).

Часто потеря доходов и расходов возникает с операциями по эквайрингу или операциям по платежным картам.

В такой ситуации сразу анализируется ОСВ по счету 57.03, на первый взгляд все в порядке — нет по дням отрицательных остатков, верно выбран контрагент и договор, верно указан в документах Отчетах о розничных продажах или Оплата по платежным картам вид оплаты, показано на рисунке 1, но все равно не все доходы и расходы отражены в КУДиР. Где искать, куда двигаться дальше? Простое перепроведение документов не помогает.

ОСВ по счету 57.03 за период

Устанавливая УСН или патент в настройках системы налогообложения организации в программе в 1С Бухгалтерия предприятия 3.0 включается использования регистра накопления Прочие расчеты. На этот регистр в движении документов мало кто обращает внимание, а зря.

При применении кассового метода данных регистр имеет важное значение, а именно отследить отражение начисления дохода/расхода и оплату данного дохода/расхода — а это два основных критерия при кассовом методе в алгоритмах программы. Если возникает сбой на каком либо этапе, либо начислении, либо оплате, в регистре Прочие расчеты, то доходы и расходы теряются и не отражаются в Книге доходов и расходов.

Для анализа оборотов и остатков по регистру Прочие расчеты воспользуемся Универсальным отчетом, как показано на рисунке 2, где выберем регистр накопления Прочие расчеты, обрабатываемые данные — остатки и обороты, в настройках указываем отбор по счету 57.03, по организации, если ведется многофирменный учет в одной базе, по контрагенту, если не один банк-эквайер.

Универсальный отчет для анализа регистра Прочие расчеты

Обычно поступления на расчетный счет по эквайрингу выполняются на следующий день или в течении нескольких дней. В оборотах по сформированному отчету должны быть документы только текущего периода. Анализируем даты документов реализации и оплаты — отчет о розничных продажах или реализация товаров и услуг и операции по платежной карте. Появились документы прошлых периодов? В этом случае поступления на расчетный счет текущего периода ошибочно закроют документы, не закрытые в прошлых периодах, и данные поступления на расчетный счет не будут отражаться в доходах текущего периода. Появились в остатках суммы с минусом, как показано на рисунке 3, — по данному расчетному документу сумма начисления меньше сумма поступления по эквайрингу — это признак ошибочной записи в регистре, в большинстве случаев данная проблема решается последовательным перепроведением документов.

Некорректные остатки по документам в регистре Прочие расчеты

На начало и на конец периода остатки по регистру Прочие расчеты в разрезе документов должны соответствовать сальдо на начало и конец периода по счету 57.03. В остатках по документам, расчет по которым завершен, не должно быть ни отрицательного, ни положительного остатка — есть остаток, то на эту сумму потеряете доходы и расходы. На рисунке 4 показан остаток на конец, а по ОСВ на рисунке 1 нет остатка — это ошибка, в данном случае требуется детальный анализ регистра.

Некорректный остаток на конец периода по регистру Прочие расчеты

Все доходы и расходы по операциям с платежными картами будут отражать корректно в КУДиР только если в регистре прочие расчеты по счету 57.03 и ОСВ по счету 57.03будут одинаковые остатки, как показано на рисунке 1 и рисунке 5.

Регистр Прочие расчеты после исправления ошибок

Проверьте регистр Прочие расчеты по счету 57.03, возникли проблемы с данным регистром наши специалисты помогут в поиске и устранении проблемы.

Нужна помощь с 1С?

Мы можем взять на себя ваш бухгалтерский учет. Вам не нужно будет думать о расчете налогов и сдаче отчетности. Мы будем вести финансовую ответственность за ошибки. Мы — команда профессионалов, а не один бухгалтер, мы не заболеем, не пропадем и не уйдем внезапно в отпуск. Сосредоточьтесь на управлении. А учет и отчетность мы возьмем на себя. Чтобы получить бесплатную консультацию по автоматизации своего бизнеса Вы можете пообщаться с нашими специалистами в офисе компании или позвонив по телефону: 8-800-707-01-02.

Сопровождение 1С

Наш специалист

Специалист отдела сопровождения

Специалист-консультант по зарплате и кадрам, бухгалтерскому и налоговому учету, учету НДС и налога на прибыль.

Чем мы можем быть вам полезны?

При совмещении систем налогообложения УСН и ПСН индивидуальные предприниматели обязаны вести раздельный учёт доходов и расходов. Приведём пример: ИП реализует товары оптом, находясь на упрощённой системе, а для осуществления розничной торговли у него открыт патент. Выручка от оптовой торговли попадает в КУДиР, а выручка от розницы в Книгу доходов по патенту. Тоже самое происходит с расходами. Заработная плата продавца в отделе оптовых продаж относится к УСН, а в отделе розничных — к ПСН.

Но что делать, если это один и тот же продавец? Куда должны попадать расходы на его оплату труда?

Ответ прост: они должны распределяться. В пункте 8 статьи 346.18 НК сказано, что если расходы невозможно разделить между специальными режимами, то их надо распределить пропорционально долям доходов в общем объеме доходов.

Раньше нам приходилось делать это вручную, но теперь, начиная с релиза 3.0.110.29 программного продукта 1С: Бухгалтерия предприятия ред. 3.0, появился специальный алгоритм автоматического распределения. О нем и пойдет речь в этой публикации.

Долгих полтора года с момента ввода ПСН мы ждали появления в документах в поле «Расходы УСН» третьего значения «Распределяются». И вот свершилось!

Рассмотрим более подробно, как же выбор этого значения влияет на расчет налогов УСН и ПСН.

Распределение расходов при их оплате

Перейдём к практической части. Возьмём за пример ИП Рябинкина, который совмещает две системы налогообложения: УСН 15% и Патент.

Предположим, что в конце каждого месяца банк по договору расчётно-кассового обслуживания удерживает у него комиссию за ведение расчётного счёта. При этом, данный расчётный счёт используется обеими системами налогообложения.

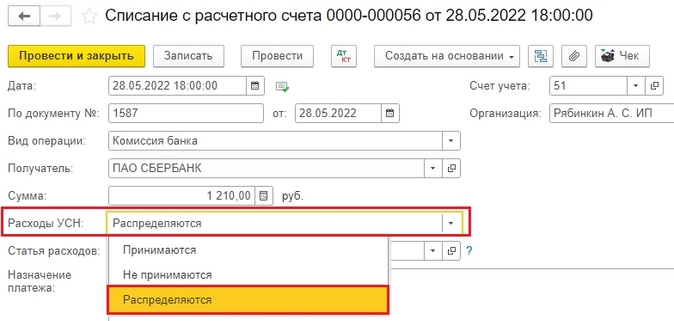

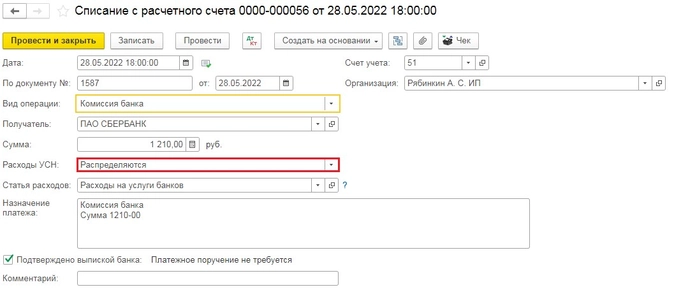

Значит, такие расходы следует поставить к распределению. Перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки».

Затем найдём документ «Списание с расчётного счёта» с видом операции «Комиссия банка» и откроем его.

Если ваша программа обновлена до нужного релиза, то вы сможете установить в графе «Расходы УСН» признак «Распределяются». После чего «Провести и закрыть» документ.

В проводках документа вы увидите, что данные расходы не попадают в КУДиР. Когда закончится месяц, программа проанализирует доходы на двух системах налогообложения и произведёт распределение данного расхода при помощи обработки «Закрытие месяца».

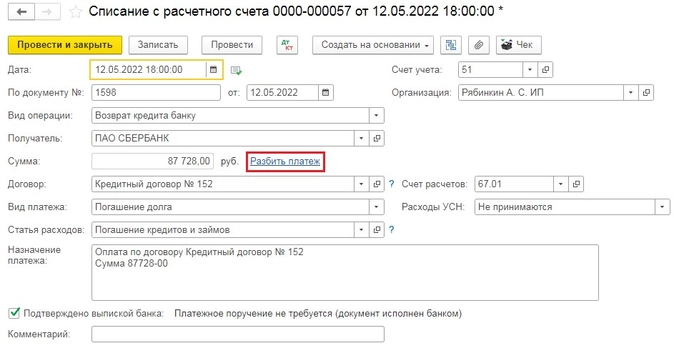

Так же бывают ситуации, когда сумму в платёжном поручении необходимо разбить на несколько строк. Например, вы хотите погасить кредит, взятый ранее в банке на расширение бизнеса.

При этом часть платежа — это погашение основного долга, которое не является расходами предпринимателя, как и сам кредит не являлся доходами, а вторая часть — это проценты по кредиту, которые должны распределяться, так как заёмные средства были использованы не на одну отрасль, а на обе.

Перейдём в документ «Списание с расчётного счёта» с видом операции «Возврат кредита банку» и рядом с суммой документа нажмём на кнопку «Разбить платёж».

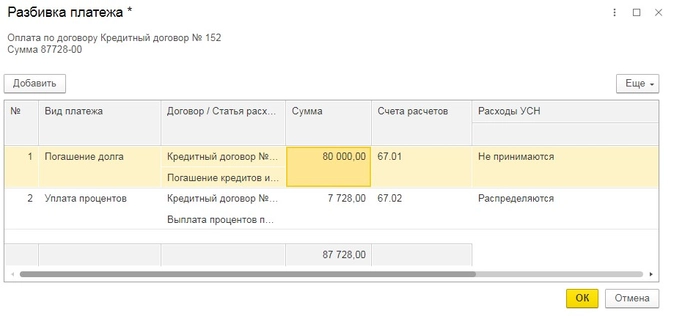

В открывшемся окне добавим ещё одну строку, и таким образом разобьём платёж:

-

В графе погашения основного долга оставим сумму 80 000 рублей — не принимаются к расходам УСН.

-

А во второй строке укажем вид платежа «Уплата процентов» — распределяются.

Затем нажмём на «ОК» и проведём изменённый документ.

Распределение расходов на услуги поставщиков

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства.

Бухгалтеры путаются в упрощенке, поэтому мы создали

программу профессиональной переподготовки «Главный бухгалтер на УСН».

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Станьте профессионалом в УСН

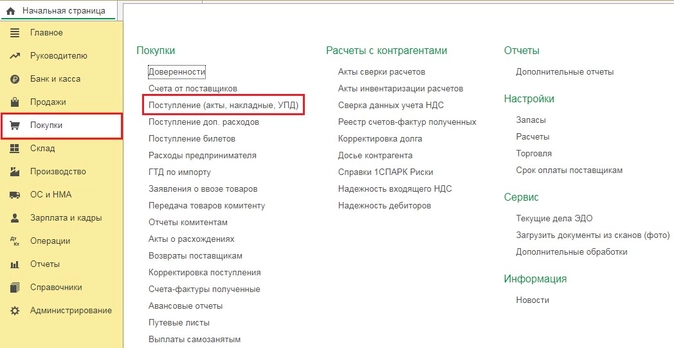

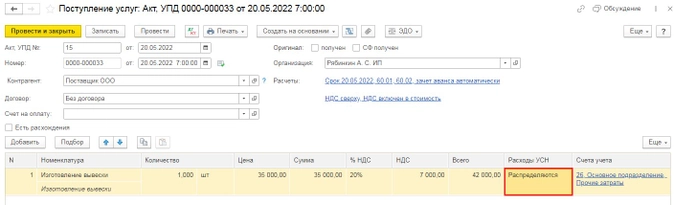

Далее мы с вами рассмотрим распределение расходов, связанных с принятием актов на оказание услуг от наших поставщиков. Например, мы заказали вывеску для нашего магазина, и хотим эти затраты распределить между налоговыми системами. Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего окна выберем «Услуги (акт, УПД)». Заполним шапку документа реквизитами из первичного документа, затем добавим в табличной части строку и укажем расходы с видом «Распределяются», после чего нажмём на кнопку «Провести и закрыть».

Распределение материальных расходов

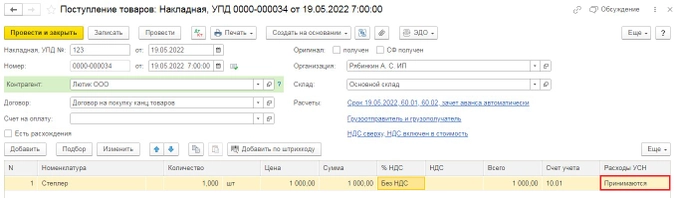

При списании стоимости материалов к распределению важным нюансом является то, как они были приобретены. Так, при оприходовании материалов от поставщика обязательно укажите в графе «Расходы УСН», что они «Принимаются», иначе распределить их не удастся. И так, начнём с документа поступления, для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего окна выберем «Товары (накладная, УПД)». Заполним шапку документа реквизитами из товарной накладной, затем добавим в табличной части строку и укажем, например, канцелярские товары. В графе «Расходы УСН» укажем, что они «Принимаются».

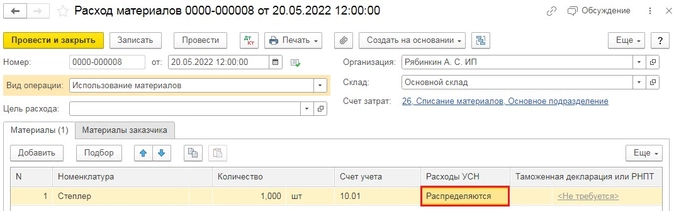

После чего проведём документ и на основании него введём документ «Расход материалов». Также этот документ можно открыть с разделов «Производство» и «Склад» — «Расход материалов (Требования-накладные)». В табличной части данного документа необходимо установить, что данные расходы распределяются между налоговыми системами и провести документ.

Распределение расходов между УСН и ПСН

Как уже говорилось ранее, само распределение происходит в обработке «Закрытие месяца».

Важный момент: программа производит распределение с периодичностью — раз в квартал, а не в месяц, поэтому не при каждом закрытии месяца мы увидим такую операцию.

Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». Укажем месяц, на который заканчивается квартал и нажмём на кнопку «Выполнить закрытие месяца».

После успешного закрытия проанализируем распределение расходов. Для этого сначала составим пропорцию из доходов предпринимателя.

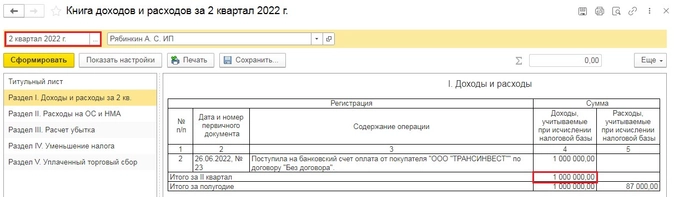

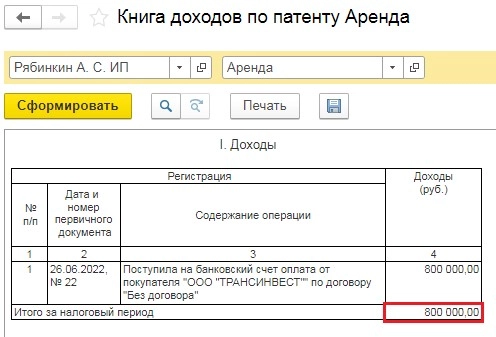

Перейдём в раздел «Отчёты» и выберем пункты «Книга доходов и расходов УСН» и «Книга доходов по патенту». Из КУДиР мы видим, что за второй квартал предприниматель зарегистрировал 1 млн. рублей доходов.

Из Книги доходов по патенту мы видим, что доход по патенту составил 800 тысяч рублей.

Итого доходы предпринимателя за 2 квартал 2022 года составили 1 800 тысяч рублей.

-

Считаем пропорцию, для этого доход, полученный на УСН, мы делим на общий доход за квартал, то есть: 1 000 000 / 1 800 000 = 0,5555555555555556.

-

Соответственно, если комиссия банка составила 1 210 рублей, то в расходы УСН попадёт 1210 * 0,5555555555555556 = 672,22 рубля

-

Если проценты по кредиту составили 7 728 рублей, то в расходы УСН попадёт 7728 * 0,5555555555555556 = 4 293,33 рубля

-

Если затраты на вывеску составили 42 000 рублей, то в расходы УСН попадёт 42000 * 0,5555555555555556 = 23 333,33 рубля

-

И, наконец, если стоимость списанного степлера 1 000 рублей, то в расходы УСН попадёт 1000 * 0,5555555555555556 = 555,56 рублей.

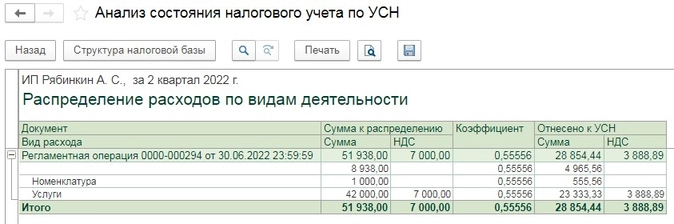

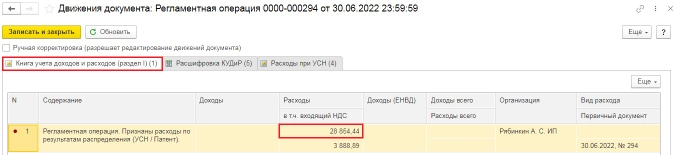

Итого: 28 854,44 рубля.

Возвращаемся в обработку «Закрытие месяца», нажимаем на операцию «Распределение расходов между УСН и ПСН» и из выпадающего меню выбираем пункт «Показать проводки».

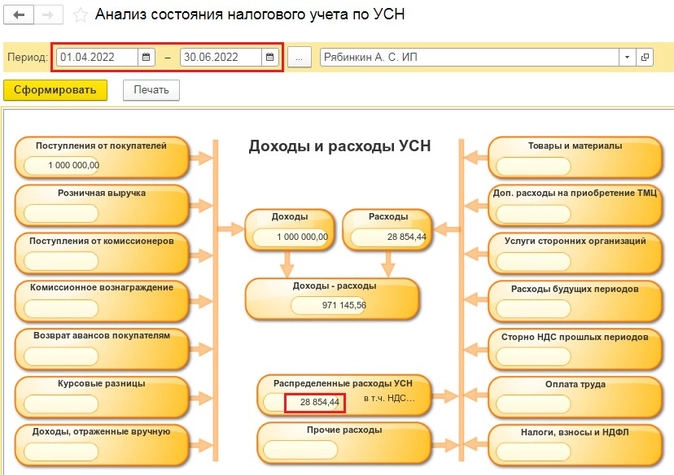

Также в открытом окне можно перейти на соседние вкладки и проанализировать расходы, которые были распределены. Или перейти в раздел «Отчёты» и выбрать пункт «Анализ учёта по УСН» и сформировать его за 2й квартал.

Если нажать на сумму распределённых расходов, то выйдет таблица с расшифровкой: